日々、多くの会社様より経理・労務を中心としたバックオフィス業務のご相談をいただいております。

こうした経験をもとに、バックオフィス業務の改善に役立てて行けるような情報を発信してまいります!

令和6年度税制改正 賃上げ促進税制の強化について解説(中小企業向け)

賃上げ促進税制とは

令和6年度の税制改正において、物価高・賃上げの対策のための制度として賃上げ促進税制の強化が盛り込まれ、国会の審議を得て可決されました。

実際の賃上げ税制の強化の対象となるのは、令和6年度4月1日から令和9年3月31日までの間に開始する各事業年度となっているので、実際に賃上げ税制の強化対象となる決算についてはもう少し後からの話になるのですが、 事業年度としては既に開始しているので、賃上げ促進税制について解説を使用と思います。

そもそも賃上げ促進税制とは何なのか。 もともは「所得拡大促進税制」という名目で前からあった税制ではあります。

数年間に「所得拡大促進税制」から「賃上げ促進税制」へと名称が変更され、内容については若干の変更をともないながら少しずつ改正がされてきている税制になります。

賃上げ促進税制を簡単に説明すると、従業員の賃金(給料)を前期と比べて一定の割合以上増加させることで、一定の法人税・所得税の税額控除を受けることができる制度になります。

賃上げ促進税制については、法人だけでなく従業員を雇用する個人事業主の方についても受けることができる制度になっていますので、個人事業主の方も要チェックしてください。

賃上げ促進税制の詳しい内容については、

次章以降で

➀前回までの賃上げ促進税制(令和4年4月1日~令和6年3月31日)

②新しい賃上げ促進税制(令和6年4月1日~令和9年3月31日)

に分けて説明していきます。

➀の前回までの方で大方の仕組みの説明を行って、②の新しい方では➀との違いの部分について説明しようと思います。

賃上げ促進税制の大枠としては変わっていませんので、仕組みについては➀を、新しい税制の違いについては②を読んでいただけるといいと思います。

なお、賃上げ促進税制は全企業向け・中堅企業向け(新しい制度に新設)・中小企業向けと別れているのですが、

今回については説明が長くなりすぎる可能性があるため、一番大きな改正がある中小企業向けをメインに解説を行います。

全企業向け・中堅企業向けについては、また別のコラムで解説をすることにします。

➀以前までの賃上げ促進税制

では、まず初めに以前までの賃上げ促進税制(令和4年4月1日~令和6年3月31日までに開始する事業年度)について、内容を解説していきます。

解説に移るまえに、賃上げ促進税制にでてくる言葉の用語説明を載せておきますので、用語説明を読んで用語の意味を理解してから解説に移ってください。

〈用語の説明〉

中小企業者等:青色申告書を提出する中小企業者等(資本金1億円以下の法人、農業協同組合等)または従業員数1,000人以下の個人事業主

給与等:俸給・給料・賃金・賞与並びにこれらの性質を有する給与(所得税法第28条第1項に規定する給与)

雇用者給与等支給額:適用年度の所得の金額の計算上損金の額に算入される全ての国内雇用者に対する給与等の額。ただし給与等に充てるために他の者から支払を受ける金額を除く

国内雇用者:法人又は個人事業主の使用人のうち法人又は個人事業主の国内に所在する事業所につき作成された賃金台帳に記載された者をさし、パート・アルバイト・日雇い労働者は含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者は含まれません。

役員:法人の取締役・執行役・監査役・会計参与などを指します。

特殊関係者:法人の役員または個人事業主の親族

比較雇用者給与等支給額:前事業年度における雇用者給与等支給額をいう

控除対象雇用者給与等支給増加額:適用年度の「雇用者給与等支給額」から「比較雇用者給与等支給額」を控除した金額

教育訓練費:所得の金額の計算上損金の額に算入される、国内雇用者の職務に必要な技術または知識を習得させ、または向上させるために支出する費用のうち一定のもの

〈賃上げ促進税制の解説〉

➀対象者

対象者は中小企業者等になります。用語の説明でも解説している通りで資本金1億円以下の法人・農業協同組合、または従業員1000人以下の個人事業主となりますので、ほとんどの事業者が該当するのではないでしょうか。

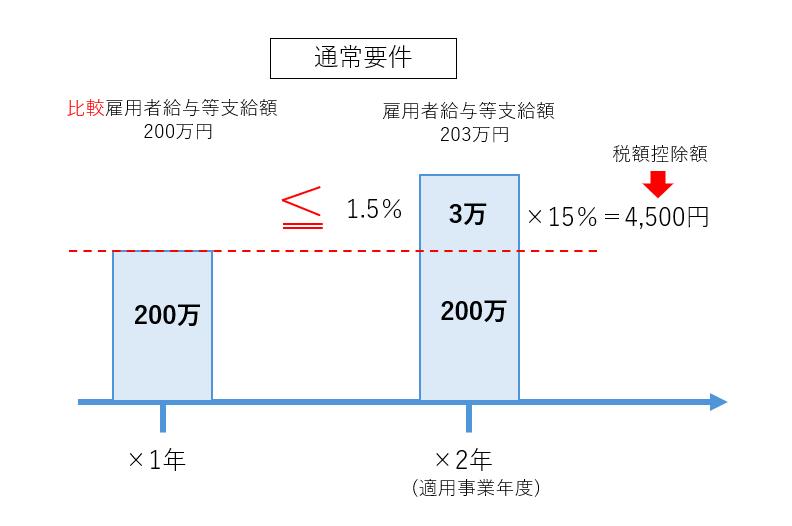

②通常要件

まずは通常要件になります。要件には税額控除が大きくなる上乗せ要件というものがありますが、まずは通常の要件から説明します。

要件は、雇用者給与等支給額が比較雇用者給与等支給額とくらべて1.5以上増加していることです。

簡単に説明すると、適用事業年度の給料(賞与などを含み、役員報酬および役員の親族の給料を除く)金額が、前期の同じ給料の金額よりも1.5%以上増加していればOKです。

数字で例を挙げると、

適用事業年度の前事業年度:給与100万円 役員報酬100万円 賞与100万円 とすると、

比較雇用者給与等支給額の額は、給与100万円+賞与100万円の合計200万円になります(役員報酬は雇用者給与等支給額から除かれます)

よって、適用事業年度について、給与と賞与の合計額が203万円以上であれば、1.5%以上の要件を満たすので、賃上げ促進税制の要件に該当します。

1.5%以上の増加なので、ほんの少し上げるだけでも賃上げ促進税制の要件を満たすことは可能です(役員報酬や親族への給料を上げても増加要件には該当しないので注意してください)

この通常要件を満たせば、控除対象雇用者給与等増加額の15%を法人税額・所得税額から控除することができます。

例の数字を使うと、差額の3万円の15%の4,500円を控除することが可能になるのです。

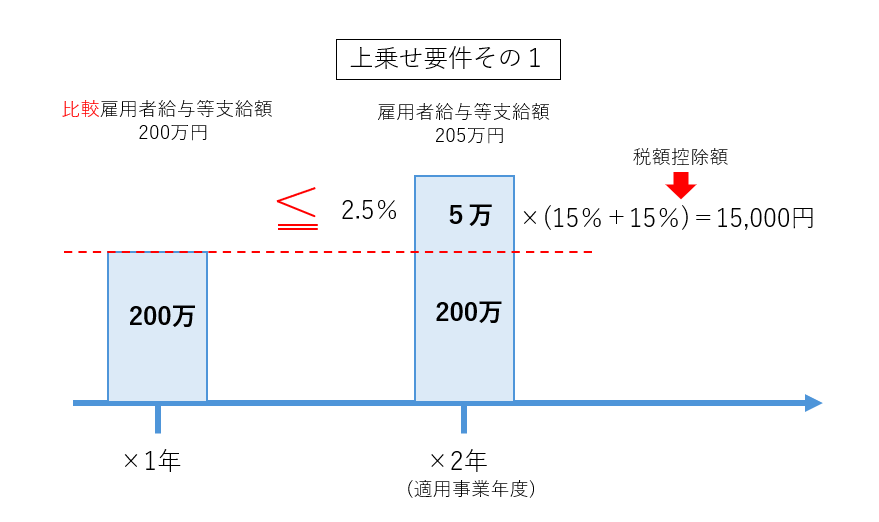

③上乗せ要件その1

まず1つめの上乗せ要件です。

これは簡単で、通常要件の1.5%以上が2.5%以上の増加であれば上乗せ要件をクリアすることができます。

前述の数字で例えるならば、給与+賞与の額が205万円になれば2.5%以上の上乗せ要件をクリアすることができます。

上乗せ要件その1をクリアすることで、先ほどの税額控除15%にさらに15%上乗せされ、30%を法人税・所得税から控除することが可能になります。

数字であらわしておくと、差額5万円の30%15,000円が控除することができます。

④上乗せ要件その2

上乗せ要件その2は、教育訓練費の額が前年度の教育訓練費の額と比べて10%以上増加していることで上乗せ要件をクリアすることができます。

教育訓練費が何かという解説をすると長くなりすぎてしまうので今回は割愛させていただきますが、教育訓練費の増加要件をクリアすることで、さらに10%の税額控除が上乗せされます。

つまり通常要件と上乗せ要件の2つを合わせると、最大40%の税額控除を受けることが可能となります。

ただし、上乗せ要件なので通常要件は必ず満たしている必要があります。

教育訓練費と雇用者給与等支給額は別個に考える必要があります。まずは、雇用者給与等支給額で1.5%以上の増加があるかを確認し、その要件が満たされていて初めて教育訓練費の差額が10%以上あるかの上乗せ要件を考えることができます。

よって、教育訓練費にかかる費用については、会計上わかりやすい様に分けておく方が便利だと思います。

教育訓練費とは→https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5927-2.htm

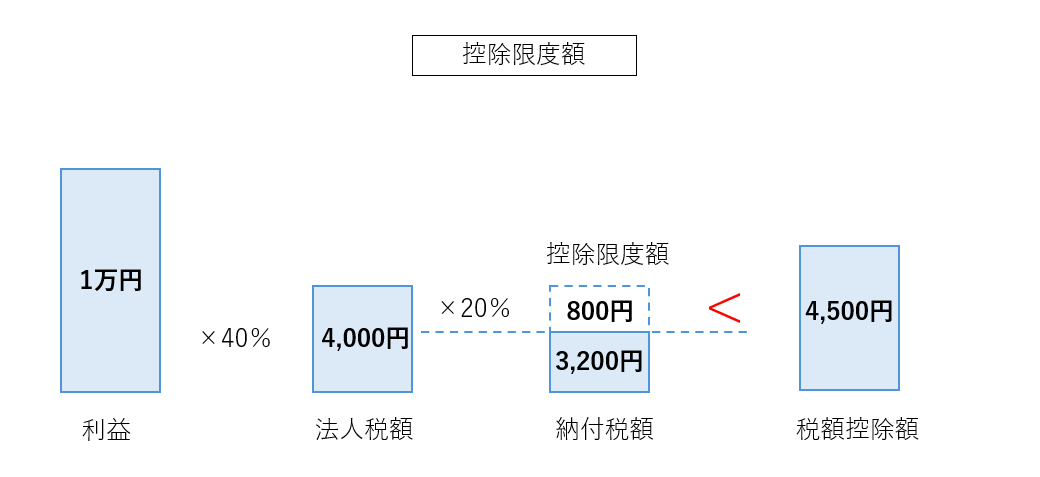

⑤控除限度額

前述の様に控除対象雇用者給与等増加額の最大40%を法人税・所得税額から控除することが可能ですが、限度額が決められていて、法人税額・所得税額の20%が控除できる上限とされていますので注意してください。

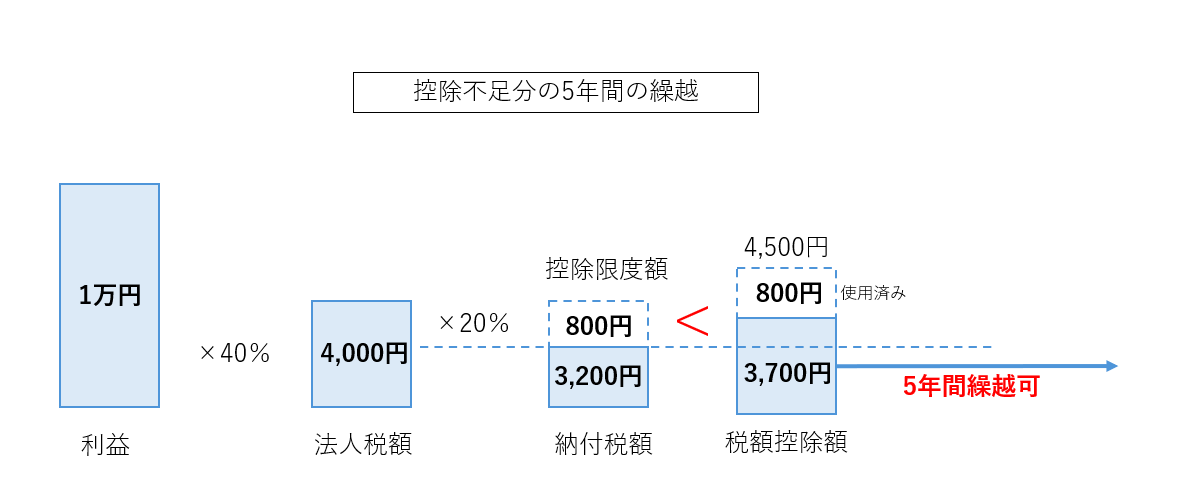

例えば当期の利益が1万円だと仮定して計算をするとします。※今回は簡便のために税率を40%で計算をしています

すると利益1万円に対して、法人税額は4,000円になります。このうち税額控除限度額は20%なので、法人税額について800円までは税額控除が可能となります。

つまり、通常要件でみると、通常要件で控除可能な額は4,500円となっているために、法人税額が0円になると思われますが、実際は20%の800円までしか控除されないので、3,200円については納付する必要があります。

上乗せ要件などの控除率と控除限度額の率を掛ける数字が違うために、控除額の金額の計算を間違えてしまう人が多くいます。

法人税額・所得税額の20%が上限ですので、どれだけ賃上げをして税額控除額を大きくしたとしても、法人税額・所得税額が0になることはありません。

これが以前までの賃上げ促進税制の概要になります。

どうでしょうか、概要についてはある程度想像できましたか?恐らく読んで感じられた方もいると思いますが、

この制度は適用事業年度の利益がどのくらいになるか、人件費の額がどのくらいまで引き上げればいいのかを常に把握しておく必要があります。

つまり、年に1回だけ決算の時だけの確認では中々適用することは難しいのではないでしょうか。

月次でしっかりと数字を追っていかなければいけない難しい制度でもあります。

次の章からは新しく改正された賃上げ促進税制の解説をしますが、大枠はほとんどおなじなので、この章の内容が理解できていれば少しプラスするだけで覚えることができると思います。

それでは税制改正により新しくなった賃上げ促進税制の解説に移ります。

②新しい賃上げ促進税制

令和6年度税制改正で新しくなった賃上げ促進税制ですが、➀~③までと⑤は今までの賃上げ促進税制と全く同じです。

対象者・通常要件・上乗せ要件その1は同じため省略します。

前章を見てください。 ここからは、変わった部分について解説をしていきます。

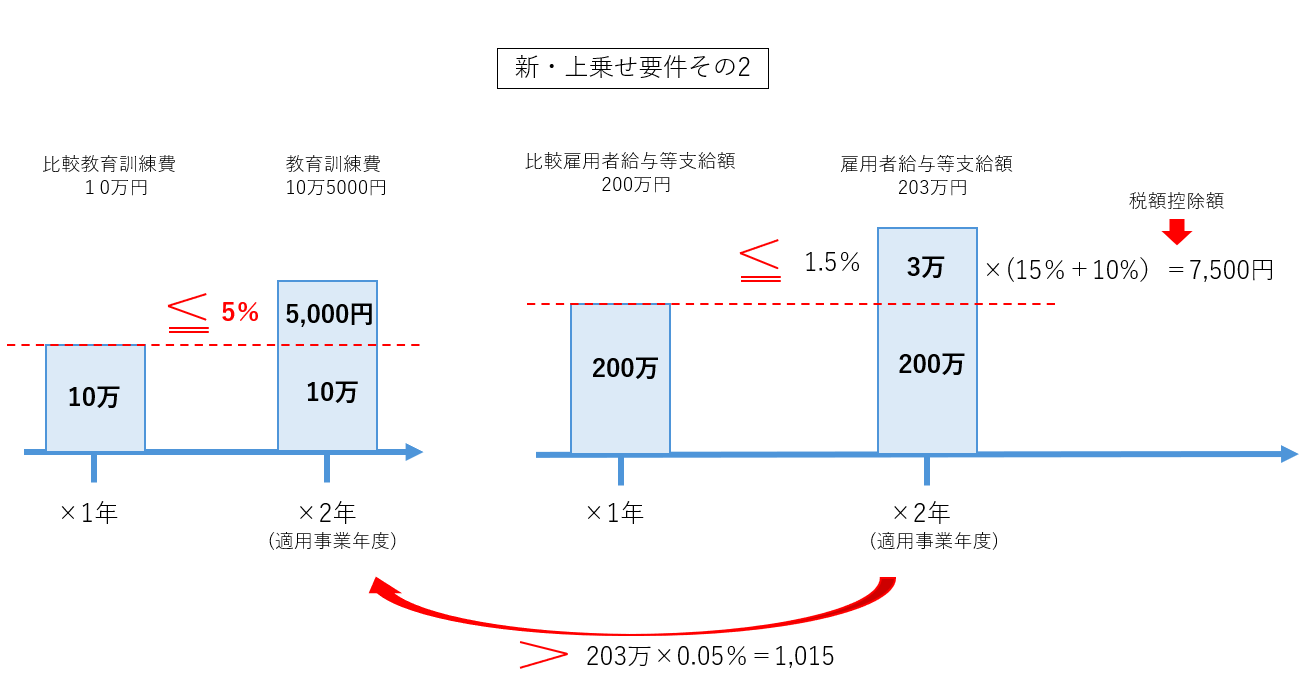

④新・上乗せ要件その2

まずは新・上乗せ要件その2です。これは前章の上乗せ要件その2とほぼ同じなのですが、少し変わりました。

まず、教育訓練費の前年比増加率が10%→5%へと軽減されました。

以前までは10%以上の増加が必要だったのが半分になったので教育訓練費の上乗せ要件も受けやすくなります。

10%→5%に軽減されたのですが、適用事業年度の教育訓練費の額が全雇用者に対する給与等支給額の0.05%以上あることという要件が追加されました。

要件は追加されましたが、給与等支給額の0.05%以上と極めて低い率のため満たすことは容易であると思います。

前章の例でいくと、給与+賞与が203万円だとすると、その0.05%以上なので1,015円で済みます。

この程度であれば追加の要件はほぼ確実にクリアできるのではないでしょうか。

⑥上乗せ要件その3

新しい賃上げ促進税制では、3つ目の上乗せ要件が誕生しました。

それが、くるみん・えるぼし2段階目以上の獲得という要件です。

くるみん認定、えるぼし認定というのは女性活躍、子育てサポ―トに関する認定になります。どちらか片方だけの獲得で上乗せ要件の対象にはなります。

詳しくは厚生労働省のHPで調べてください。 これらの認定を受けることで5%の上乗せを受けることができるようになりました。

つまり、すべての上乗せ要件をクリアできたとすると最大45%となります。 以前が40%だったので45%と5%も大きくなりました。

しかし、控除限度額については以前と同じ20%のままですので注意が必要になります。

このように以前と比べて中小企業の賃上げ促進税制については上乗せ要件が緩和されたので、上乗せ要件を受けることは容易になってきました。

⑦控除不足分の5年間の繰越(新設)

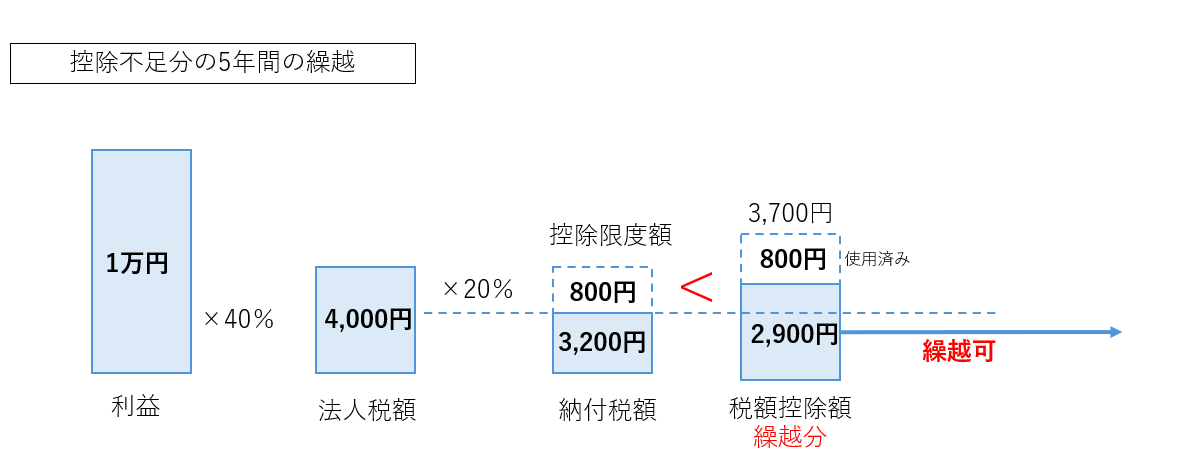

令和6年度の税制改正の賃上げ促進税制のなかでもっとも大きいのが、この控除不足分の5年間の繰越になります。

この5年間の繰越は一体何なのかといいますと、以前までの賃上げ促進税制では、たとえ適用年度に賃上げを行って控除の要件を満たしていたとしても、法人税額・所得税額がなければ控除できずに終わっていました。

新しい賃上げ税制では、この控除できるはずだったのに控除ができずに終わった部分の金額について5年間繰り越して使用できるようにした制度になります。

つまり赤字の事業年度に賃上げ促進税制の適用になっていた場合や税額控除が大きかったために控除しききれなかった金額がある場合には、その賃上げ促進税制により可能な控除することができる額を翌年以降に繰り越せるようになったのです。

前章の控除限度額の例では、税額4,000円に対して税額控除額が4,500円なのに税額控除限度額が800円のため3,700円については、控除できるはずだったのに控除しきれず切り捨てられたことになります。

今回の改正によって、この切り捨てられるはずだった3,700円分について翌期以降5年間繰り越して使用することが可能となりました。

なおこの改正にともなう繰越が可能なのは令和6年4月1日以後に開始する事業年度となりますので、以前まで遡ることはできません。

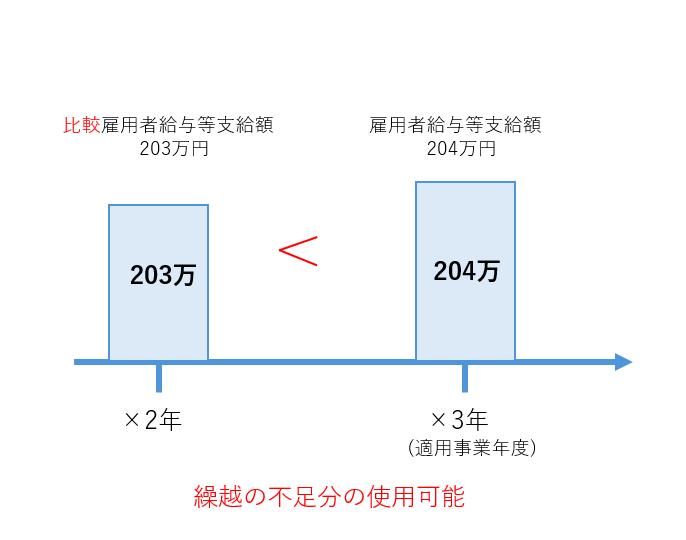

ただし、繰り越して使用する適用事業年度の給与等の額について、その事業年度の前事業年度の給与等の額よりも増加していることが条件となっているので注意が必要です。

この時の増加については率などがかかれていないので1円でも増加していれば繰越分を使用できると考えて問題ないと思います。

もう一つ注意点が、この繰越を行う場合には、「給与等の支給額が増加した場合の法人税額の特別控除に関する明細書」という法人税の別表を作成しないと繰越ができないことになっています。

つまり、赤字であっても賃上げ税制の対象であれば、この明細書を作成して申告をしてもらう必要があるということです。

税理士の方も忘れている可能性が高いので、賃上げを行っている場合などは税理士に確認をしておくのがいいでしょう。

このように賃上げ促進税制については大きな枠組みでは変化はありませんが、控除不足分の5年間の繰越や上乗せ要件の緩和など比較的使いやすい制度になってきていると思います。

ただ、黒字で税金がでていないと使うことができないことや、法人税額の20%相当額が控除限度額となっているため、少し使うタイミングが難しい部分も残っているのが現実です。

賃上げ促進税制の使用には毎月の賃金の把握と、その期の利益がどのくらいになるかの把握をすることが欠かせないと思います。

そのため現在月次で試算表が出せていない企業については、まずは月次で試算表を出せるような仕組みを作ることが大切かもしれません。

これを機に経理や記帳の見直しなどをするのもいいかもしれませんね。

まとめ

ここまで読んでいただいていかがでしょうか?

みなさんの事業所でも使用が可能なものも多かったのではないでしょうか?

賃上げ促進税制については、常に数字を把握しておく必要があると思います。

特に新しく新設された繰越についても、繰り越し分を使用することが可能なのは、前事業年度とくらべて賃金があがっている時のみのためです。

税金が発生するのに使用ができないと繰越の意味がなくなっていしまいます。

そのようなことが無いように毎月数字を把握することで、税金が発生するタイミングで賃上げ促進税制を使うことができるようになるのではないでしょうか。

前章でも述べていますが、これを機にクラウド会計や月次試算表の作成に移行するのもいいと思います。

クラウド会計の特徴としては月次での数字が把握しやすいことにあると思います。

クラウド会計のデメリットとしては、クラウド会計を使用することができる税理士・税理士事務所がまだまだ少ないことです。

クラウド会計を導入したいけどできていない方、クライド会計を導入したけど運用ができていない方など多くの不安を抱えている方も多いのではないでしょうか。

税制の改正に合わせて、クラウド会計などの新しいツールを使用することで把握しやすくなっていることなども多くなっています。

このタイミングを機に是非クラウド会計の導入を考えてみてはいかがでしょうか。

最後になりましたが、私たち小林正朋税理士事務所は三重県伊賀市に事務所を構えています。

私たち小林正朋税理士事務所では三重県・伊賀市の中小企業・個人事業者を中心に、税務相談はもちろんのこと、クラウド会計の導入と経理改善にも力を入れています。

クラウド会計については「freee」を標準採用しており、現在伊賀市では数少ない「4つ星認定アドバイザー」としてfreeeの導入支援を行っています。

freeeの導入に合わせて、経理業務の見直しや資料管理の見直しなど経理改善も同時に進めている企業様がほとんどとなってきています。

皆さんもfreeeの導入に興味があるという方・経理業務を改善していきたいという方 伊賀市だけに限らず、三重県全域・全国も対応可能ですので、気軽にお問合わせ下さい。

お問合せはこちら!!!!

MESSAGE

お客様にとって、

最も身近で

頼りになる

パートナーとして

税務・会計のスペシャリストとして最も身近で信頼できる税理士を目指し、お客様の経営課題の解決に全力を尽くしてまいりました。 個人事業主様から上場企業を目指す経営者まで、そしてあらゆる業種のお客様に対し、価値ある専門家としてのサービスを提供し、「となりで、大切な人たちの一歩に寄り添いつづける」人でありたいと思っています。 この想いを胸に、お客様のビジネスの成長発展に貢献できるようこれからも全力で取り組んで参ります。

代表挨拶-

Instagram

-

Facebook

-

- 2024年12月27日

- 令和7年度税制改正大綱について~影響の大… 税務コラム

-

- 2024年10月28日

- 従業員の退職後の住民税について~会社側の… 税務コラム

-

- 2024年08月07日

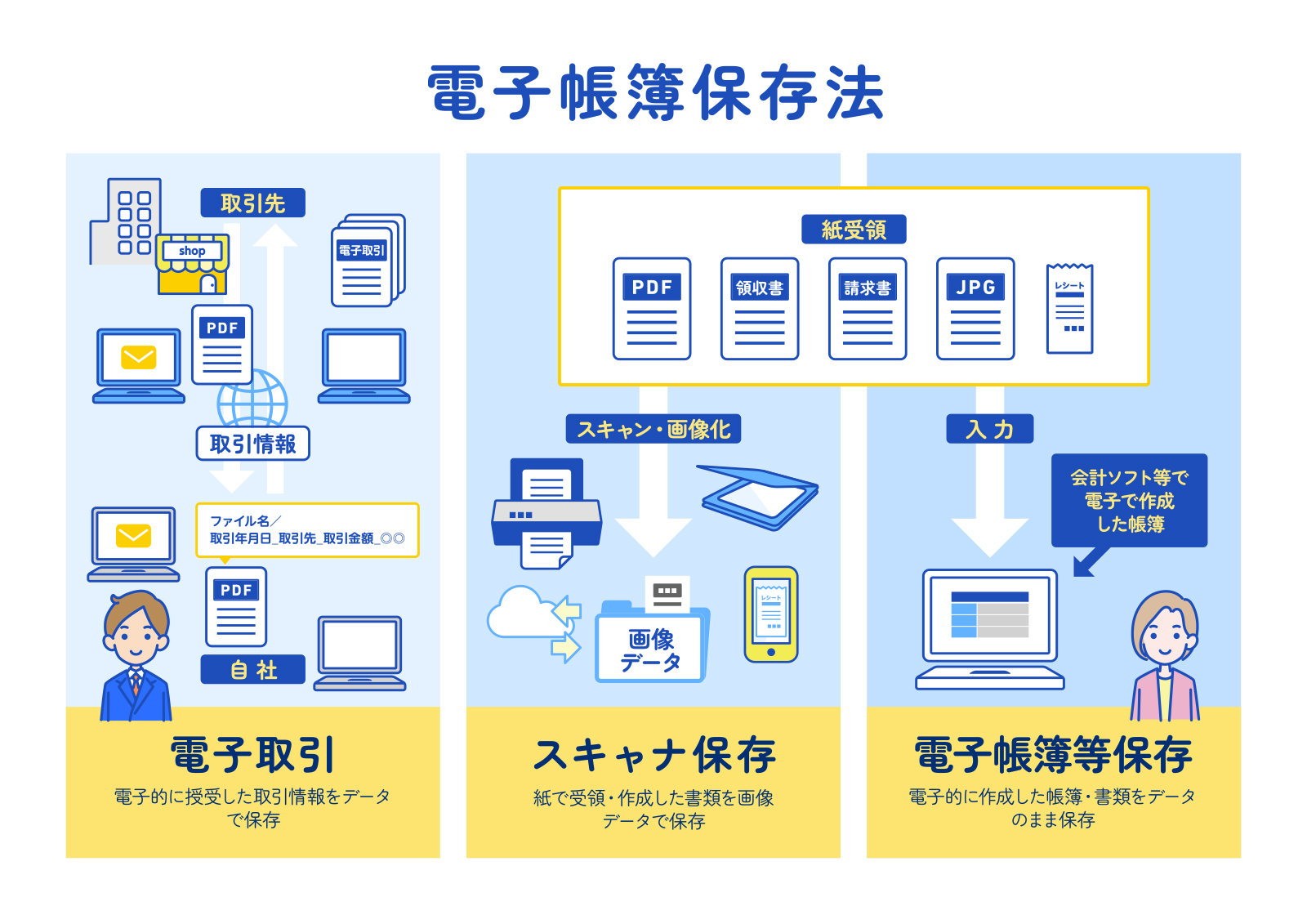

- 2024年1月から本格適用された電子帳簿… 税務コラム

-

- 2024年07月31日

- 新米経営者必見!!【利益の出し方を知るシ… 経理コラム

NEWS

-

-

- 2024.12.27

- 令和7年度税制改正大綱について~影響の大きそうなものを個人的にピックアップして解説~

-

- 2024.10.28

- 従業員の退職後の住民税について~会社側の事務手続きと従業員側の質問~

-

- 2024.08.07

- 2024年1月から本格適用された電子帳簿保存法~電子帳簿保存法の内容とやるべきことを中小企業に焦点を当てて解説~

-

- 2024.07.31

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編②】決算書を使って利益の出し方を知ろう!!~利益の方程式について解説~(初心者向け)

-

- 2024.06.28

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編➀】決算書を読めるようになろう!~決算書の見方・読み方についてポイントを絞って解説~(初心者向け)

-

- 2024.05.31

- 令和6年度税制改正 賃上げ促進税制の強化について解説(中小企業向け)

-

- 2024.04.12

- 令和6年6月1日以降に始まる定額減税の仕方について~設例を使って解説~

-

- 2024.02.05

- 令和6年からはどう変わる!?令和6年度税制改正大綱について私見を交えて解説!

-

- 2023.10.30

- 【消費税関連コラム】いまさら聞けない軽減税率について具体例と共に解説!!

-

- 2023.09.20

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(売手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(買手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!】インボイス制度の内容と注意点(令和5年度改正編)

-

- 2023.07.23

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(入門編)

-

- 2023.05.11

- 【基礎理解】そもそも税理士に相談できることは?

-