日々、多くの会社様より経理・労務を中心としたバックオフィス業務のご相談をいただいております。

こうした経験をもとに、バックオフィス業務の改善に役立てて行けるような情報を発信してまいります!

【もうすぐ始まる!!】インボイス制度の内容と注意点(売手側目線編)

インボイス制度について

令和5年10月1日からインボイス制度(適格請求書保存方式)が始まります。

前コラムまでに3回に分けてインボイス制度の内容と注意点、令和5年度改正について解説してきました。

前回までに、インボイス制度の内容と注意点(概要)・インボイス制度の内容と注意点(令和5年度改正)・インボイス制度の内容と注意点(買手側目線)に分けてそれぞれ説明を行っています。

今回は売手側の目線に立ってインボイス制度の内容と注意点について詳しく説明していきます。

前回までのコラムをまだ読んでいないという方は、前回までのコラムのリンクを貼っておきますので読んでみて下さい。

⒈【もうすぐ始まる!!】インボイス制度の内容と注意点(入門編)

⒉【もうすぐ始まる!!】インボイス制度の内容と注意点(令和5年度改正編)

⒊【もうすぐ始まる!!】インボイス制度の内容と注意点(買手側目線編)

売手側目線での注意点➀

インボイス制度上で考えられる売手側目線での注意点は大きく分けると次の2つが考えられます。

➀適格請求書発行事業者の登録申請

②適格請求書(インボイス)の交付方法

この2つの注意点について今回のコラムで解説していきます。

まずは、➀適格請求書発行事業者の登録申請です。

そもそも適格請求書発行事業者の登録をするのかどうかが判断する上で重要になってくるのではないでしょうか。

現時点で免税事業者の場合

適格請求書発行事業者の対象についてですが、基本的にはどの事業者でも登録をすることができる任意の登録申請となります。

ただし、注意点として現時点で消費税の免税事業者である方については、適格請求書発行事業者の登録をすることによって、 課税事業者となってしまうため消費税の納税義務が発生してしまうということです。

本来の消費税の納税義務者とは、その課税期間に係る基準期間における課税売上高が1,000万円を超える事業者をいいます。

簡単に言うと2年前の売上高が1,000万円を超える事業者については、消費税の納税義務者となり、消費税を納める必要がでてきます。

しかし、今回のインボイスの発行事業者の登録した事業者については、2年前の売上高が1,000万円を超えるかどうかに関係なく消費税の納税義務者となってしまうのです。

そのため、現時点で消費税の免税事業者に該当する事業者の方については、適格請求書発行事業者の登録をするかどうかが1つの悩みのポイントになっているのではないでしょうか。

免税事業者の方が適格請求書発行事業者の登録をするかどうかのポイントとしては、今の取引先との関係があると思います。

インボイス制度の開始後、買手の事業者(取引先の事業者)の方が消費税の納税義務者であった場合には、適格請求書の保存がないと消費税の計算を行う上で仕入税額控除を行うことができなくなるため、 消費税の納付負担が大きくなるという問題が発生してしまいます。

そのため取引先の事業者から発行事業者になって欲しいと依頼されている事業者の方もいるのではないでしょうか?

もしくは、発行事業者にならないのであれば値引きの相談を受けている事業者の方もいるのではないでしょうか??

それらの理由として、消費税の計算上で仕入税額控除ができず、買手側の消費税の納税負担が大きくなってしまうからです。

ただ、現時点で免税事業者の方々にとっては適格請求書発行事業者の登録をすることで、消費税の納税をしないといけなくなるのは負担が大きくなるかと思います。

ですので、免税事業者の方々は、自分たちが適格請求書発行事業者になることで発生する消費税の納税額と、登録しないことによる売上の減少などの影響額とを比較して登録するかどうかを決めてもらうことが良いと思います。

取引先からの強制的な値引きなどについては別の法律で禁止されていますので、お互いが納得する形で対等に話し合いをしていただくと良いと思います。

現時点で課税事業者の場合

ここまで免税事業者の方を中心に解説をしてきました。

では、現時点で既に消費税の課税事業者の方についてはどうでしょうか。

あくまで私の考えですが、常に売上高が1,000万円を超えているという事業者の方については、適格請求書発行事業者の登録をしておく方が無難だとおもいます。

下の表を見てください。常に課税売上高が1,000万円を超える場合には、登録しても登録しなくても現状と変わらないためです。

そうであるならば、登録をしておいた方が取引事業者の方も仕入税額控除を心配なくできるので問題にならなくて済むと思われます。

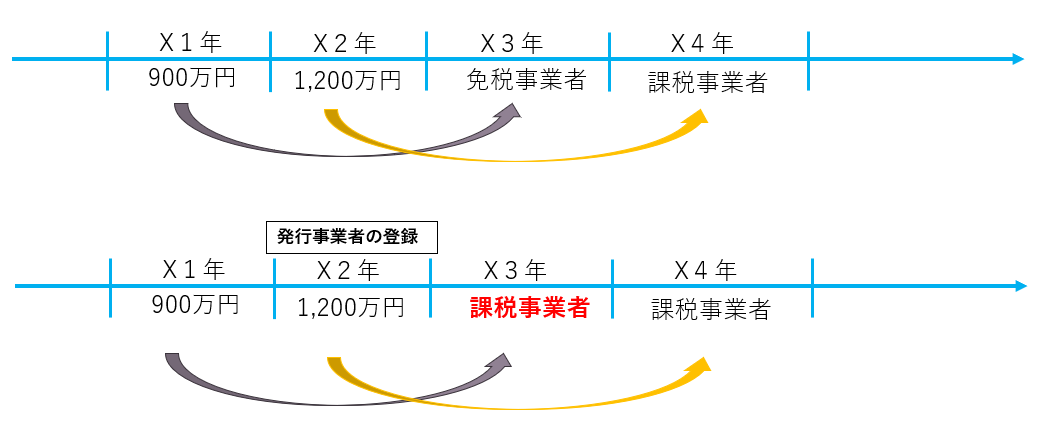

一番難しい事業者が、課税売上が1,000万円前後を行ったり来たりする事業者です。

このような事業者の場合、1,000万円を超えるときは消費税の納税が必要となりますし、1,000万円以下となるときは免税事業者になってしまうことです。

しかし、登録をすることで1,000万円以下となる場合でも免税事業者とならず、課税事業者となってしまうので消費税を納める必要がでてしまうということになります。

また、課税事業者であっても、取引先が一般消費者の方のみなどの場合には適格請求書の交付が必要ないため、そもそも発行事業者にならないという選択もできます。

➀まとめ

この様に一概に発行事業者の登録をした方がいいのか、登録しなくてもいいのかは判断することは難しいです。

そのためしっかりと考えて登録することをオススメします。

決して、取引先に頼まれたからや、とりあえずという理由だけで登録するのは、消費税額の負担が増えてくるという観点からも止めたほうがいいです。

しっかりと考え、わからない場合には顧問税理士の方などと共に考えていく方がよいでしょう。

売手側目線での注意点②

次に②適格請求書(インボイス)の交付方法について解説します。

まず、そもそもインボイス制度とは、複数税率に対応したものとして開始される仕入税額控除の方式のことでした。

買手が仕入税額控除の適用を受けるためには売手から交付を受けた「適格請求書(インボイス)」の保存が必要となります。

では、適格請求書(インボイス)とはなにか。

インボイスとは売手が買手に対し正確な適用税率や消費税額等を伝えるための手段であり、登録番号のほか一定の事項を記載した請求書や納品書その他これらに類するものを言います。

そして、適格請求書(インボイス)は適格請求書発行事業者の登録を行った事業者しか交付をすることができません。

適格請求書(インボイス)は適格請求書発行事業者のみしか発行できませんが、免税事業者の方・発行事業者の登録をしない事業者の方々についても今まで通りの請求書は発行しないといけません。

この章では、⑴適格請求書発行事業者⑵発行事業者以外の事業者の2つに分けて、これからの請求書の書き方について考察していこうと思います。

⑴適格請求書発行事業者

まずは、今回の制度で関係のある適格請求書発行事業者から説明します。

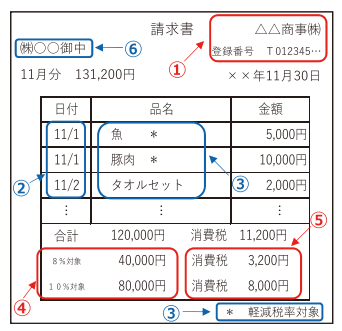

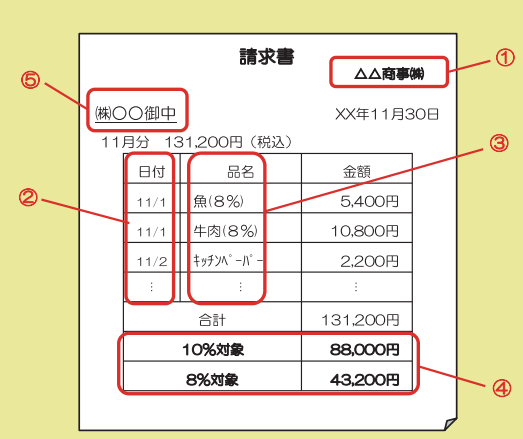

インボイス制度が開始することに伴って、発行する適格請求書(インボイス)の記載要件は次のとおりとなっています。

⒈発行事業者の氏名または名称及び登録番号(Tから始まる13桁)

⒉取引年月日

⒊取引内容(軽減税率の対象である旨)

⒋税率ごとに区分して合計した対価の額および適用税率

⒌税率ごとに区分した消費税額等

⒍受領者の氏名または名称

※赤字の部分がインボイス制度により追加される記載事項

の6つの項目を満たす必要があります。

この6つの項目を満たして始めて適格請求書(インボイス)ということになりますので、この6つの項目をもれなく記載するようにしてください。

適格請求書については、項目の内容は決まっていますが、様式は決められてないので自由となってます。

また、1つで6つの項目を満たす必要はなく、複数の書類で6つの項目を満たすことでも適格請求書と認められることになっています。

このルールが、適格請求書を作成する上で難しくさせている原因になっていると思います。

以下に何点かの例を挙げておきますので、適格請求書を作成していくうえで参考にしてください。

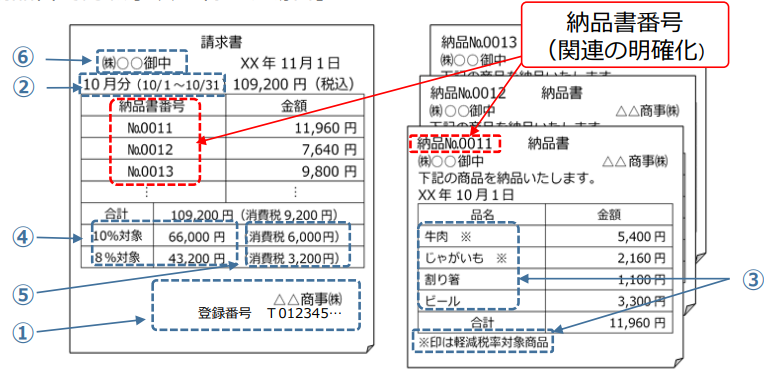

例➀ 納品書と月締めの請求書で満たす場合

・納品書に⒉取引年月日と⒊取引内容(軽減税率の対象である旨)を記載

・月締めの請求書に⒈発行事業者の氏名または名称及び登録番号(Tから始まる13桁)⒋税率ごとに区分して合計した対価の額⒌税率ごとに区分した消費税額等⒍受領者の氏名または名称を記載

これらで⒈~⒍の6つの項目を満たしているため適格請求書と認められることになります。

ただし、納品書と請求書を番号や名前などで関連を明確にする必要がありますので、その点は注意してください。

この例では納品書と請求書を合わせて適格請求書としていますが、請求書に⒈~⒍の項目を記載して適格請求書とすることも勿論可能です。

例② 契約書を交わし、その後口座から引落されることで満たす場合

・契約書に⒈発行事業者の氏名または名称及び登録番号(Tから始まる13桁)⒊取引内容(軽減税率の対象である旨)⒋税率ごとに区分して合計した対価の額⒌税率ごとに区分した消費税額⒍受領者の氏名または名称を記載

・通帳で⒉取引年月日を記載

これらで⒈~⒍の6つの項目を満たしているため、この方法でも適格請求書と認められます。

どうでしょうか。とりあえず6つの項目を満たせば適格請求書(インボイス)と認められることとなっています。

このように適格請求書の要件を満たすためには様々な方法が考えられます、そのため皆様の会社でもインボイスをどのようにして満たすのかを決めておく必要があると思います。

請求書1つにまとめるのか、納品書と請求書を合わせてにするのか、契約書に記載するのか、などなど、、、

様々な方法が考えられますので悩まれるかたも多いかと思いますが、とりあえず6つの項目を満たすことだと思ってもらえるといいと思います。

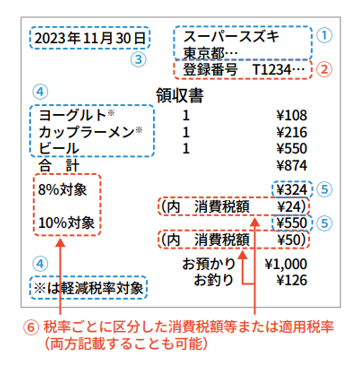

例③簡易適格請求書(簡易インボイス)

また、適格請求書発行事業者のなかでも、不特定多数と取引を行う小売業・飲食店業・タクシー業・駐車場業などについては、簡易適格請求書(簡易インボイス)というものも認められています。

記載項目としては、通常のインボイスとほとんど同じなのですが、若干違います。

簡易インボイスの記載要件は、

⒈発行事業者の氏名または名称

⒉登録番号(Tから始まる13桁)

⒊取引年月日

⒋取引内容(軽減税率の対象である旨)

⒌税率ごとに区分して合計した対価の額

⒍税率ごとに区分した消費税額等または適用税率

の6つの要件を記載することとなっています。

なので簡易インボイスが発行できる事業者の方については、通常のものよりも要件が少なくなっていますので、簡易インボイスで発行してもらえればよいと思います。

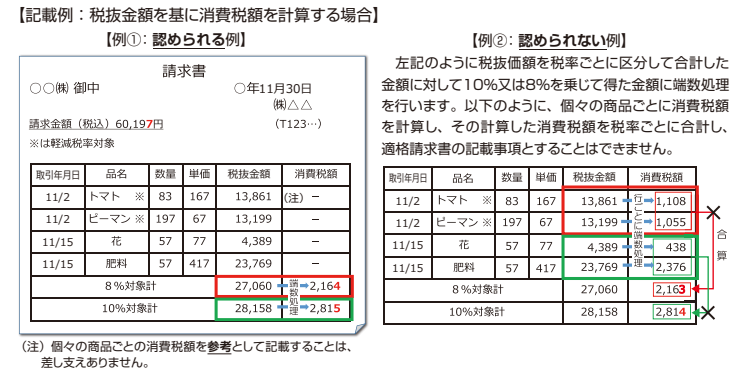

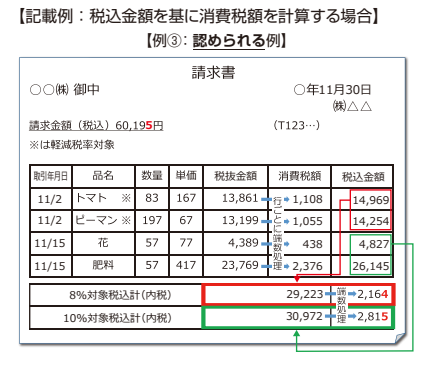

消費税額を計算する際の端数処理

さらに、インボイス制度の導入にともなって請求書等に記載する消費税の端数処理について、1つの適格請求書(インボイス)につき1回とされることとなりました。

今までは、1項目ごとに消費税を計算し端数処理をし、それらを合計することが認められていましたが、今後は合計した金額から消費税額を計算し端数処理を行うという形になります。

下記資料(国税庁資料)の例②が今まで認められていた方法で、各項目ごとに消費税額の計算を行い端数処理を行ったものを合算して記載することができていました。

今後は例➀の様に税率ごとの合計額から消費税額を計算して端数処理を行い記載するという形に変わります。

売上の性質上消費税額の端数が出ない事業者の方は余り気にしなくてもいいと思いますが、小売業などのように金額の単位が細かい事業者の方は気をつけてください。

また、税抜金額をもとにするか税込金額をもとにするかによっても少しことなりますので、上記の資料と下記の資料を参考にしてください。

税抜をもとに消費税を求める場合も、税込をもとに消費税を求める場合も端数処理については、1つのインボイスにつき1回までと思っておいてもらえるとよいと思います。

⑵発行事業者以外の事業者

では、発行事業者にならない事業者はどのような請求書を発行すればいいのでしょうか?

それは今までと同じで大丈夫!です。

発行事業者にならない事業者の方は登録番号がありませんので、そもそも適格請求書を発行することができません。

そのため今まで通りの請求書を発行すれば問題ありません。

具体的な要件は、

⒈発行者の氏名または名称

⒉取引年月日

⒊取引内容(軽減税率の対象品目である旨)

⒋税率ごとに区分して合計した対価の額

⒌受領者の氏名または名称

の5つの要件を記載すればよいこととなっています。

どうでしょうか?今までに発行していた請求書と同じなのではないでしょうか?

発行事業者とならない事業者についても、インボイス制度が始まったら請求書を出さなくてもいいわけではありません。

いままで通りのことはしなくてはならないことに変わりはないので気をつけてください。

そしてインボイス制度が始まると、発行しなければならない請求書がもう1つあります。

それが、適格返還請求書(返還インボイス)になります。

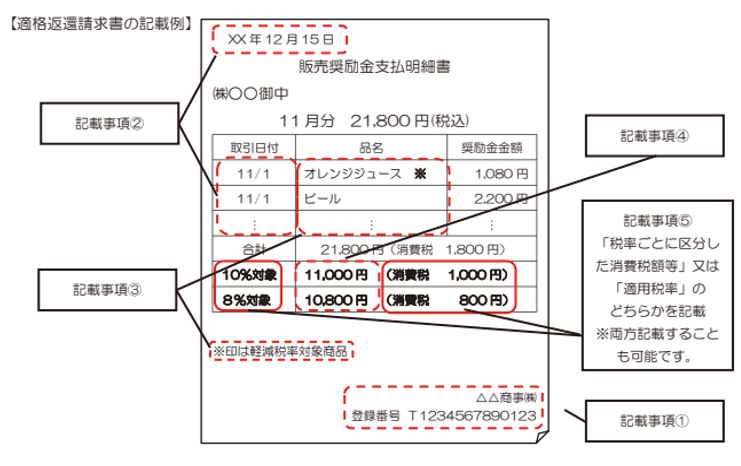

適格返還請求書(返還インボイス)

返還インボイスとはインボイス制度の導入に伴って新しくできた請求書になります。

では、どのようなときに返還インボイスを発行する必要があるのか。

それは、値引きなどをしたときや販売奨励金や旅行会社手数料などのように売上金額から引かれる際に使用することになります。

返還インボイスの記載要件は、

⒈発行事業者の氏名または名称および登録番号

⒉対価の返還等を行う年月日及び対価の返還等の基となった取引をおこなった年月日

⒊対価の返還等の取引内容(軽減税率の対象品目である旨)

⒋税率ごとに区分して合計した対価の返還等の金額(税込・税抜)

⒌対価の返還等に係る消費税額等または適用税率

これらの5つの要件を満たせばいいこととなっています。

返還インボイスについても発行事業者の方が対象となりますので、発行事業者でない方については返還インボイスの発行をする必要はありません。

返還インボイスについても上記の5つの要件を満たせば返還インボイスとなりますので様々な書き方が考えられると思います。

例➀ 返還インボイスのみで記載する場合

返還インボイスのみを作成する場合には上記の5つの要件を満たすように作成することで達成することができます。

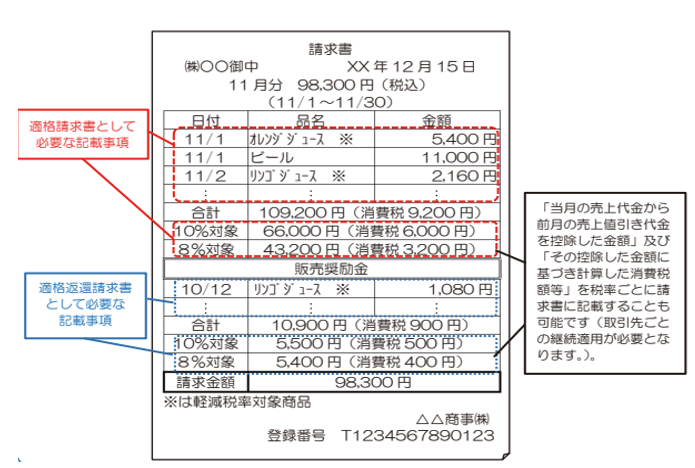

例② 通常の請求書に合わせて返還インボイスを記載する場合

返還インボイスは下記の資料の様に、通常の請求書に値引き項目などを記載することで満たすことも要件とされています。

この方法は恐らく今の請求書でも使用している方が多いのではないでしょうか?

請求書の下の方で値引き項目を作成して、返還インボイスに該当する様に税率や税額などを書く方法なので、➀のように返還インボイスのみで出すよりは手間も省けていいと思います。

②まとめ

以上の様にインボイス制度の開始にともなって請求書等の書き方を変える必要になりました。

あまり大きく変わるわけではないですが、返還インボイスのように新しいものがでるなど変化している部分も多くあります。

また、返還インボイスについては令和5年度の改正により税込1万円未満のものについては返還インボイスの発行は不要となっていますので、売手側の手数料負担などについては返還インボイスの発行は必要ないとされました。

恐らく始まってすぐは分からないことや間違うことも多々あると思いますが、 自分たちに適した請求書の発行方法を見つけていってもらうことが一番良いと思います。

まとめ

今回はインボイス制度の売手側の視点で内容・注意点を見てきました。

売手側の注意点としては主に発行事業者の登録をするかどうかになるか、次に請求書の発行方法をどうするかを決めることだと思います。

発行事業者の登録をすることで消費税の納税が発生するので、現時点で免税事業者の方については考える必要がでてきます。

請求書の書き方については、発行事業者の登録をしない方については今までどおりの請求書を発行することで問題ありませんが、発行事業者の登録をする方については、適格請求書・返還インボイスの発行について どのように記載するかなどを決めていく必要があります。

始まって以降も請求書などの様式を変更することは可能なので、やりながら最適な方法を見つけていってもらうのがいいと思います。

現在はクラウド会計など様々な会計ソフトでインボイス制度に応じた請求書を作成することができるようになっていますので、この機会にクラウド会計などの導入をしていくのもよいかもしれません。

また、会計ソフトによっては登録番号を自動で読み取ってくれるなどの機能も増えてくると想定されますので、登録番号の検索などの手間を省くためにもクラウド会計の導入をおすすめします。

最後になりましたが、私たち小林正朋税理士事務所は三重県伊賀市に事務所を構えています。

私たち小林正朋税理士事務所では三重県・伊賀市の中小企業・個人事業者を中心に、税務相談はもちろんのこと、クラウド会計の導入と経理改善にも力を入れています。

クラウド会計については「freee」を標準採用しており、現在伊賀市では数少ない「4つ星認定アドバイザー」としてfreeeの導入支援を行っています。

freeeの導入に合わせて、経理業務の見直しや資料管理の見直しなど経理改善も同時に進めている企業様がほとんどとなってきています。

皆さんもfreeeの導入に興味があるという方・経理業務を改善していきたいという方、 伊賀市だけに限らず、三重県全域・全国も対応可能ですので、気軽にお問合わせ下さい。

お問合せはこちらから!!

※書き方の例については以下の参考資料を参照していますので、詳しく知りたいからについては参考資料を見てください。

参考資料:適格請求書保存方式の概要(国税庁)

MESSAGE

お客様にとって、

最も身近で

頼りになる

パートナーとして

税務・会計のスペシャリストとして最も身近で信頼できる税理士を目指し、お客様の経営課題の解決に全力を尽くしてまいりました。 個人事業主様から上場企業を目指す経営者まで、そしてあらゆる業種のお客様に対し、価値ある専門家としてのサービスを提供し、「となりで、大切な人たちの一歩に寄り添いつづける」人でありたいと思っています。 この想いを胸に、お客様のビジネスの成長発展に貢献できるようこれからも全力で取り組んで参ります。

代表挨拶-

Instagram

-

Facebook

-

- 2024年12月27日

- 令和7年度税制改正大綱について~影響の大… 税務コラム

-

- 2024年10月28日

- 従業員の退職後の住民税について~会社側の… 税務コラム

-

- 2024年08月07日

- 2024年1月から本格適用された電子帳簿… 税務コラム

-

- 2024年07月31日

- 新米経営者必見!!【利益の出し方を知るシ… 経理コラム

NEWS

-

-

- 2024.12.27

- 令和7年度税制改正大綱について~影響の大きそうなものを個人的にピックアップして解説~

-

- 2024.10.28

- 従業員の退職後の住民税について~会社側の事務手続きと従業員側の質問~

-

- 2024.08.07

- 2024年1月から本格適用された電子帳簿保存法~電子帳簿保存法の内容とやるべきことを中小企業に焦点を当てて解説~

-

- 2024.07.31

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編②】決算書を使って利益の出し方を知ろう!!~利益の方程式について解説~(初心者向け)

-

- 2024.06.28

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編➀】決算書を読めるようになろう!~決算書の見方・読み方についてポイントを絞って解説~(初心者向け)

-

- 2024.05.31

- 令和6年度税制改正 賃上げ促進税制の強化について解説(中小企業向け)

-

- 2024.04.12

- 令和6年6月1日以降に始まる定額減税の仕方について~設例を使って解説~

-

- 2024.02.05

- 令和6年からはどう変わる!?令和6年度税制改正大綱について私見を交えて解説!

-

- 2023.10.30

- 【消費税関連コラム】いまさら聞けない軽減税率について具体例と共に解説!!

-

- 2023.09.20

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(売手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(買手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!】インボイス制度の内容と注意点(令和5年度改正編)

-

- 2023.07.23

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(入門編)

-

- 2023.05.11

- 【基礎理解】そもそも税理士に相談できることは?

-