日々、多くの会社様より経理・労務を中心としたバックオフィス業務のご相談をいただいております。

こうした経験をもとに、バックオフィス業務の改善に役立てて行けるような情報を発信してまいります!

【もうすぐ始まる!】インボイス制度の内容と注意点(令和5年度改正編)

インボイス制度令和5年度の改正について

令和5年10月1日よりインボイス制度が開始します。

正式名称は適格請求書等保存方式といいます。

消費税の計算を行うにおいて大きく変わることになる大事な制度になります。

そこで今回はこのインボイス制度について令和5年度の改正によって制度内容が変わった部分に焦点を当てて解説します。

令和5年度の改正によって、事務負担の軽減やインボイスの発行に関する内容について簡便になるなどの改正が行われました。

今回の改正については、インボイス制度を導入するにあたりかなり負担が軽減されるものになったのではないかと思われます。

では令和5年度の改正内容について、できる限りわかりやすく解説をしていこうと思いますので最後まで読んでもらえると嬉しいです。

インボイス制度の基本的な内容・注意点については以前に投稿しているコラム「【もうすぐ始まる!!】インボイス制度の内容と注意点(入門編)」を参照してください。

令和5年度の改正内容➀

それでは早速内容に入ります!

令和5年度のインボイス制度の改正は大きく分けて、

➀小規模事業者に係る納税額の負担軽減措置(2割特例)

②中小・小規模事業者に対する事務負担の軽減措置(少額特例)

③少額な返還インボイスの交付義務の免除

④適格請求書等保存方式(インボイス制度)に係る登録手続きの見直し

の4つが改正内容としてあります。

最も影響のある改正内容は、➀の2割特例と③の少額な返還インボイスの交付義務の免除になります。

この2つの改正はインボイス制度においてかなりの事務負担・納税負担の軽減になる改正であると思います。

残りの2つの改正については、負担の軽減にはなるものの比較的効果が薄いと思われる内容の改正となります。

影響の範囲が大きいものから順番に解説を行っていこうと思います。

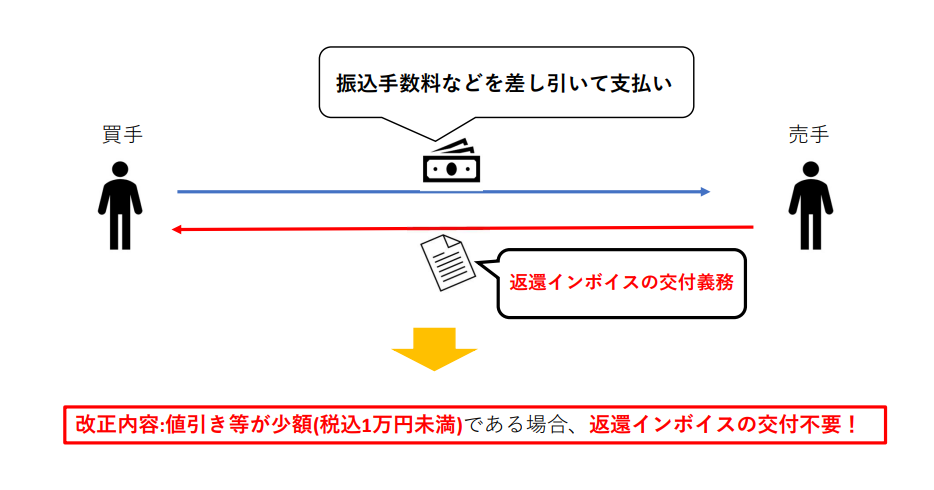

⑴少額な返還インボイスの交付義務の免除

まずは少額な返還インボイスの交付義務の免除です。

なぜこれを一番最初に説明をするかといいますと、この改正は会社の規模に関係なく全ての発行事業者が対象となり、また期間についても永久適用となっているからです。

今回の改正では最も影響が大きくなる改正内容であると思われます。

そもそも返還インボイスとは何かということですが、返還インボイスとはインボイス制度に伴って新たに必要となった書類をいいます。

以前まではこの返還インボイスに該当するような書類はありませんでした。

しかし、インボイス制度の性質上、該当する者は発行をする必要があるようになった書類です。

返還インボイス自体は、売上値引や割引、販売奨励金などの交付の際に発行をしなければいけないインボイス書類で、

記載事項としては、

➀売手の氏名又は名称及び登録番号

②対価の返還(値引など)を行う年月日とその資産の譲渡等を行った日

③資産の譲渡の内容

④税率ごとに合計した対価の返還等の金額

⑤対価の返還等に係る消費税額または適用税率

を記載することとされている書類を言います。

今回の改正において税込1万円未満の対価の返還等については交付義務が免除されることとなりました。

では、これがなぜ一番影響がある改正になったか。それは業界の慣習などでよくある売手側が負担する振込手数料の問題で効果が発揮されます。

本来、売手側に振込手数料を負担させることは法律上いけないことになっていますが、

業界の慣習などで売手側に振込手数料を負担させるというのは日常の業務において多く発生しているのではないでしょうか?

この振込手数料の負担について、令和5年度の改正前までは返還インボイスの交付をしないといけないこととなっていました。

つまり、売手側からすると振込手数料の負担の度に返還インボイスを買手側に交付をしないと、対価の返還等と認めてもらえないものになっていたのです。

振込手数料の負担の度にですから取引が多い事業者さんだとかなりの事務負担になるのではないでしょうか?

しかし今回の令和5年度の改正によって、この振込手数料の負担(ほとんど1万円未満だと思います)については返還インボイスの交付は免除される(必要ない)という様になりました。

※イメージ図

この改正はかなりありがたいのではないでしょうか?

ただし、この改正にも注意点があり、この改正を適用するためには、消費税区分が対価の返還等でなければならないのです。

かなり専門的な話になるのですが、消費税の計算において課税売上とか課税仕入とか対価の返還等などいくつかの消費税の区分の種類が存在します。

この消費税の区分の種類が対価の返還等でなければ、この改正に該当しないので、返還インボイスを発行しなければならなくなるという仕組みになっています。

消費税の計算の処理の問題ですので、消費税の申告を税理士の方に任せている場合は意味の分からない内容になっているかもしれません。

とりあえずは売手側負担の振込手数料については、対価の返還等と認識していれば、返還インボイスはいらないと覚えておいていただけるといいと思います。

また、振込手数料の話ばかりですが、振込手数料以外の返還(値引きや販売奨励金など)についても税込み1万円未満までは返還インボイスは必要ありません。

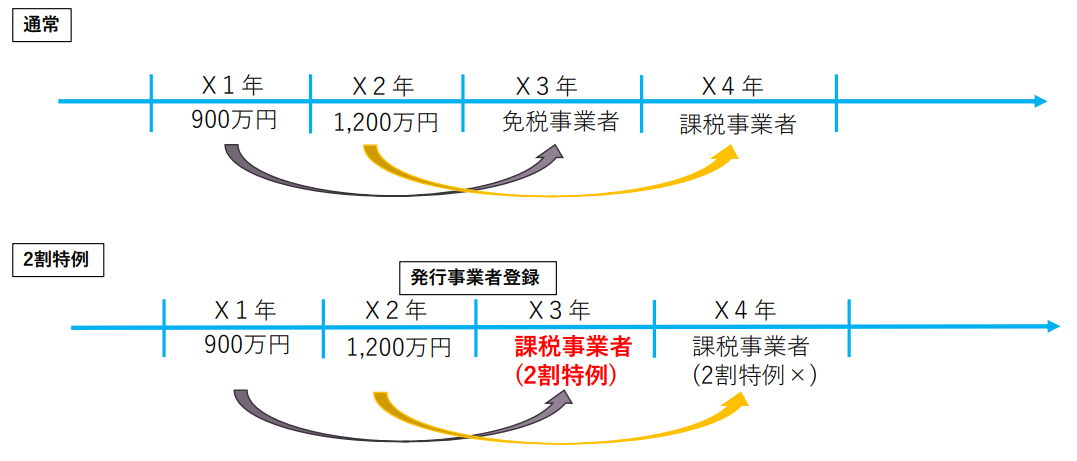

⑵小規模事業者に係る納税額の負担軽減措置(2割特例)

つぎは2割特例についてです。

2割特例という言葉をニュースなどで聞いた方も多くおられるのではないでしょうか?

今回の改正で大きく影響する特例ではありますが、この特例の適用となる事業者は限られているので注意してください。

この特例の適用となる者は、インボイス制度の登録によって課税事業者となった者となります。

つまり、免税事業者がインボイスの発行事業者になったこと又は課税事業者選択届出書の提出によって課税事業者になった場合にしか適用がありません。

これがこの改正の一番大きなポイントだと思います。

事業者免税点制度の適用を受けないこととなる場合にはこの2割特例の適用は受けれず、通常の消費税額の計算となります。

事業者免税点制度とは、その課税期間に係る基準期間における課税売上高が1,000万円以下(実際は若干違いますが、2年前の売上高が1,000万円以下)である者が免税事業者となります。

この者が発行事業者の登録を行ったことによって課税事業者となった場合には、

2割特例の適用を受けることができますが2年前の売上が1,000万円を超えている者の場合は適用を受けることができません。

この摘要があるかないかの判定は毎年行うことになりますので、今期は2割特例の適用があるけど、来期は適用がないとなる可能性も十分にありますので注意が必要な改正となります。

毎年注意しながら適用があるかどうかを考えないといけないこととなります。今期は2割特例だったが来期は本則、来々期は2割特例の適用のように毎年の様に適用が変わる可能性が大いにあります。

では、適用があった場合にはどうなるのかといいますと。

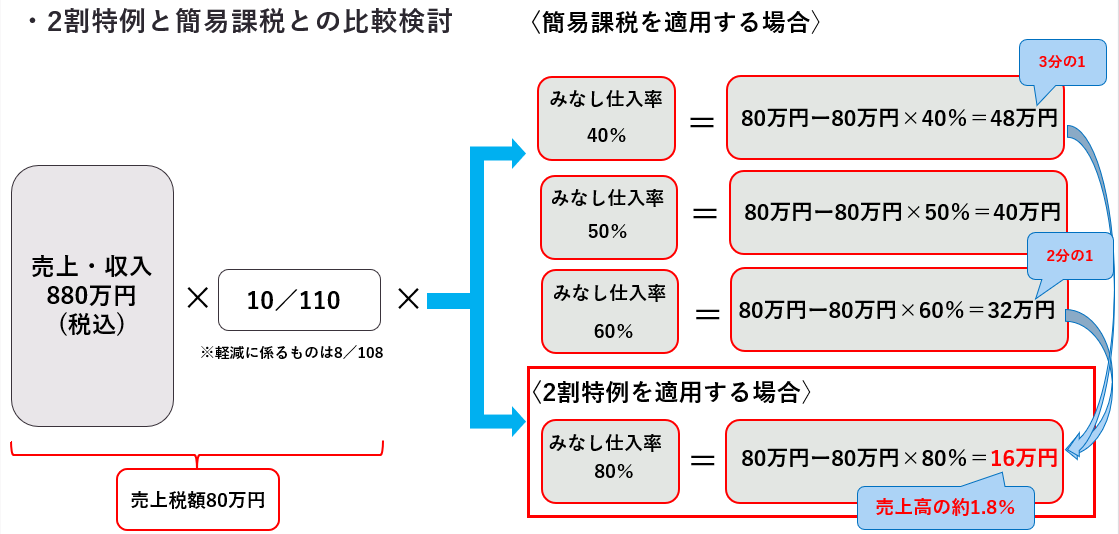

納付する消費税額は、売上に係る売上税額の2割になります。

ここから2割特例という名前がきています。

例えば、年間税込880万円の人は、売上税額は80万円となりますので、この2割の16万円を納めるといことになります。

2割特例は計算式が2割と決まっていますので、納付税額を計算するのは簡単なので納税予測が立てやすいところにあります。

またこの適用を受けられる者については特別な届出などは必要がないため、その部分についても負担は軽減されます。

通常通り計算した消費税額と2割特例を適用した税額を比べて少ない方を選べばいいという流れになります。

また2割特例は仕入税額控除の概念がない計算方法となりますので、仕入などの取引先が発行事業者であるかどうかを考えなくてもいいというメリットもあります。

ただし、すべての人が2割特例を選択することが得になるとは限らないため、2割特例を適用できる方についても相手先のインボイスの確認などはしておいた方が無難です。

また、今回は令和5年度の改正内容の解説のため説明は省きますが、簡易課税制度の適用も併せて検討をしてください。

※2割特例と簡易課税との比較

簡易課税制度については、説明をすると長くなりますので別のコラムで説明をしようと思います。ですので、今回は簡易課税の詳細については省略します。

令和5年度の改正内容②

続いて残りの2つの改正内容について解説します。

⑶中小・小規模事業者に対する事務負担の軽減措置(少額特例)

この特例の対象者は、その課税期間に係る基準期間における課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下の事業者が対象になります。

内容としては、これらの者については1回の取引金額が税込1万円未満のものについては、インボイスの保存の必要がなく、帳簿の保存のみで仕入税額控除ができるというものです。

この特例についても令和11年9月30日までの期限措置となっています。

この特例によってある程度の事業者の方の事務負担が軽減される可能性がありますが、対象金額が1回の取引金額が税込1万円未満という制限があるため、

大きな負担軽減になるとは考えにくいと思われます。

その理由として、1回の取引金額が税込1万円未満となる取引に制限があるためです。

例えば、同じ1つの店で同じ時に税込6,000円の物と税込5,000円の物を2つ購入した場合を想定します。

それぞれ1つあたりの金額は税込1万円未満となっていますが、 2つ合わせると税込で11,000円と1万円を超えるためにインボイスの保存が必要になります。

1回の取引金額であり、1個あたりでないところに注意が必要です。

小さな金額の物でも多く買うことによって税込1万円は簡単に超えると思います。

その場合にはインボイスの保存がないと仕入税額控除を行うことができないので、 相手が発行事業者である必要があり、かつインボイスの保存をする必要が出てきます。

ほとんどの取引でインボイスの保存が必要になることについて変わりはないと思いますので、なるべく発行事業者のところで購入をしてインボイスの保存をしておく方がリスクは少なくなると思われます。

また、次の例もこの特例の対象外となります。

例えば、月額10万円(稼働日数20日)のような外注費の支払いを想定します。

外注費は役務の取引金額によることになりますので、月単位での取引と考えられ月単位10万円は税込1万円を超えるためインボイスの保存が必要になります。

このような取引は、建築関係では多くあると思われますので注意が必要です。

1日当たりの外注費が1万円未満でも月単位でみると1万円を超える場合などは多く発生すると考えられるので、このような取引形態がある方達は注意してください。

つまりこの特例は1億円以下の事業者にとって便利なものであるように見えますが、実際は対象となる取引の範囲が狭いために注意をしないといけないことが多い特例でもあります。

⑷インボイス制度に係る登録手続きの見直し

最後の特例として、インボイス制度に係る登録手続きの見直しについてです。

この特例についてはインボイス制度の登録要件が緩和された改正のため既に登録している事業者にとっては余り効果がない特例となっています。

今までの制度では登録するために若しくは登録をやめるためには、事業年度開始の日の30日前までに提出をする必要があった書類が、

改正によって15日前までの提出により、登録若しくは登録の解除ができるようになりました。

登録又は登録の解除に約2週間程度で済むことになったので、次の事業年度からの適用についてある程度ギリギリまで考えることができるようになりました。

最後のこの改正については、内容量についても少なく改正内容自体が簡易なため分かりやすいかと思われます。

以上4点が令和5年度改正によって変更になったインボイス制度になります。

ほとんどの改正内容が事務負担の軽減につながるものになっていますので、改正内容に該当する方は検討する価値があると思います。

まとめ

いかがでしたか?

令和5年度の改正によって、負担が減る部分もあれば、負担があまり変わらない部分もあったと思います。

負担が減るという意味で一番大きいのは、1万円未満の返還インボイスの交付義務の免除・2割特例の2つだと思います。

インボイス制度は今までと大きく異なる点がいくつかありますので色々な部分において注意をしていく必要があるかと思われますが、

制度開始の10月はすぐそこまで迫ってきていますので準備の方も進めておくほうが良いと思います。

特に始まるまでの間に、別コラムでも解説しているように、売手側としてインボイス制度の登録をするかどうか、

買手側として取引先の登録の確認・登録をしない事業者への対応をどうするのかについては考えておいていただく方が賢明です。

会計処理についても変わる部分がありますので、経理の部分についてどのように行っていくかについては顧問税理士の方と相談されることを推奨します。

また会計ソフトについては、「freee」などのクラウド会計ソフトがインボイス制度への対応や令和6年から始まる電子帳簿保存法についての整備が進められていますので、

これを機にクラウド会計へ移行されている方も多くみられます。

このコラムを読まれている皆様の中にもクラウド会計に興味がある方もいるのではないでしょうか。

クラウド会計については、また別のコラムで詳しく説明を行おうと思っておりますので、そちらの方も読んでみてください。

最後になりましたが、私たち小林正朋税理士事務所は三重県伊賀市に事務所を構えています。

私たち小林正朋税理士事務所では三重県・伊賀市の中小企業・個人事業者を中心に、税務相談はもちろんのこと、クラウド会計の導入と経理改善にも力を入れています。

クラウド会計については「freee」を標準採用しており、現在伊賀市では数少ない「4つ星認定アドバイザー」としてfreeeの導入支援を行っています。

freeeの導入に合わせて、経理業務の見直しや資料管理の見直しなど経理改善も同時に進めている企業様がほとんどとなってきています。

皆さんもfreeeの導入に興味があるという方・経理業務を改善していきたいという方、 これを機に現状の会計ソフトからfreeeに移行したいと考えている方、

伊賀市だけに限らず、三重県全域・全国も対応可能ですので、気軽にお問合わせ下さい。

お問合せはこちらから!!

MESSAGE

お客様にとって、

最も身近で

頼りになる

パートナーとして

税務・会計のスペシャリストとして最も身近で信頼できる税理士を目指し、お客様の経営課題の解決に全力を尽くしてまいりました。 個人事業主様から上場企業を目指す経営者まで、そしてあらゆる業種のお客様に対し、価値ある専門家としてのサービスを提供し、「となりで、大切な人たちの一歩に寄り添いつづける」人でありたいと思っています。 この想いを胸に、お客様のビジネスの成長発展に貢献できるようこれからも全力で取り組んで参ります。

代表挨拶-

Instagram

-

Facebook

-

- 2024年12月27日

- 令和7年度税制改正大綱について~影響の大… 税務コラム

-

- 2024年10月28日

- 従業員の退職後の住民税について~会社側の… 税務コラム

-

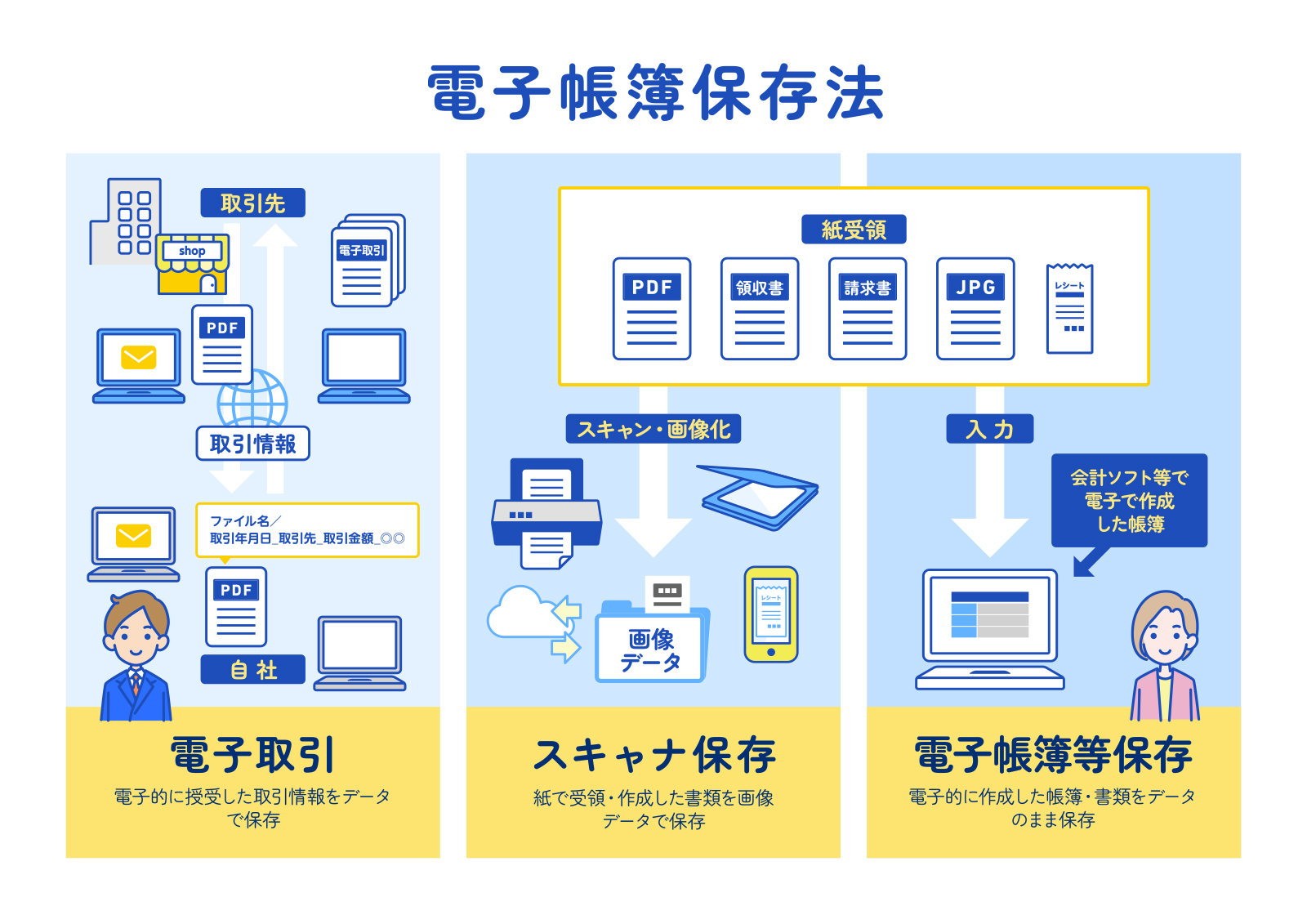

- 2024年08月07日

- 2024年1月から本格適用された電子帳簿… 税務コラム

-

- 2024年07月31日

- 新米経営者必見!!【利益の出し方を知るシ… 経理コラム

NEWS

-

-

- 2024.12.27

- 令和7年度税制改正大綱について~影響の大きそうなものを個人的にピックアップして解説~

-

- 2024.10.28

- 従業員の退職後の住民税について~会社側の事務手続きと従業員側の質問~

-

- 2024.08.07

- 2024年1月から本格適用された電子帳簿保存法~電子帳簿保存法の内容とやるべきことを中小企業に焦点を当てて解説~

-

- 2024.07.31

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編②】決算書を使って利益の出し方を知ろう!!~利益の方程式について解説~(初心者向け)

-

- 2024.06.28

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編➀】決算書を読めるようになろう!~決算書の見方・読み方についてポイントを絞って解説~(初心者向け)

-

- 2024.05.31

- 令和6年度税制改正 賃上げ促進税制の強化について解説(中小企業向け)

-

- 2024.04.12

- 令和6年6月1日以降に始まる定額減税の仕方について~設例を使って解説~

-

- 2024.02.05

- 令和6年からはどう変わる!?令和6年度税制改正大綱について私見を交えて解説!

-

- 2023.10.30

- 【消費税関連コラム】いまさら聞けない軽減税率について具体例と共に解説!!

-

- 2023.09.20

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(売手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(買手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!】インボイス制度の内容と注意点(令和5年度改正編)

-

- 2023.07.23

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(入門編)

-

- 2023.05.11

- 【基礎理解】そもそも税理士に相談できることは?

-