日々、多くの会社様より経理・労務を中心としたバックオフィス業務のご相談をいただいております。

こうした経験をもとに、バックオフィス業務の改善に役立てて行けるような情報を発信してまいります!

令和6年6月1日以降に始まる定額減税の仕方について~設例を使って解説~

定額減税ってなに?

令和6年度の税制改正で決まった中に定額減税というものがあります。

この定額減税自体は令和6年度のみの適用なので、今年限りの適用にはなりますが、定額減税の仕方に少し特徴がありますので今回のコラムで説明をしようと思います。

内容としては、令和6年度の合計所得が1805万円以下(給与所得2000万円以下)の人に対して所得税3万円・令和5年度の合計所得が1805万円以下(給与所得2,000万円以下)の人に対して、住民税1万円の合計4万円を控除するというシンプルなものなのですが、定額減税の対象ややり方については注意が必要ですので、 特に経営者の方や給料計算を行う事務の方については読んで理解していただきたい内容になります。

今回のコラムではなるべく分かりやすい様にしようと思うので、詳しい内容が知りたい方については「定額減税特設サイト」が国税庁から出ていますのでそちらを参照してください。

また今回のコラムについては給与所得者の所得税についてのみ解説しますので、従業員のいない個人事業主の方・公的年金の受給者の方については説明を省略させていただきます。

令和6年度の税制改正の全体像については前回のコラムで解説していますので、そちらを参考にしてください。

参考資料

国税庁 定額減税特設サイト→https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

前回コラム→令和6年からはどう変わる!?令和6年度税制改正大綱について私見を交えて解説!

定額減税の注意点

まず、定額減税の内容について確認をします。

➀定額減税の対象者

定額減税の対象となる者は、令和6年度の所得税に係る合計所得金額が1,805万円以下(給与収入のみの場合、年収2,000万円以下)の方が対象となっています。 令和6年度の年収が2,000万円を超えると見込まれる方については対象とならないので給料計算の際に注意してください。

※合計所得金額が1,805万円以下ですので、給料以外の収入(例えば不動産収入や年金・副業など)の全ての収入を含めた金額となるので注意してください。

②定額減税の額

続いて定額減税を受けれる額は、

⑴本人(居住者に限る)30,000円

⑵同一生計配偶者または扶養親族(いずれも居住者に限る)1人につき30,000円

金額自体は30,000円とシンプルなのですが、この定額減税の額の算定がややこしいポイントの1つになります。

まず絶対条件は、日本の国内に住所を有する居住者であることです。海外に在住の方については定額減税の対象となりません。

居住者であれば国籍を問わず定額減税の対象となります。

そして⑴本人については、上記の➀の対象者であれば30,000円は確定になりますので、あまり考えなくてもいいのですが、

⑵の同一生計配偶者と扶養親族の数のカウントに注意が必要となります。

同一生計配偶者と扶養親族をどのようにカウントするかというと次の通りになります。

イ.同一生計配偶者

まず同一生計配偶者とは、令和6年度の合計所得が48万円以下(年収103万円以下)になると見込まれる配偶者をいいます。

いわゆる所得税の配偶者控除の対象となる配偶者と基準は同じになりますです。

➀の定額減税の対象者とどうようで令和6年度の合計所得金額の見込で判定します。

令和6年度の途中から始まりますので、令和6年度の所得についてはまだ確定してません。ですので、定額減税を始める際は見込で判定をすることになります。

そして、年末調整の際に令和6年度の合計所得金額が確定した際に再調整する形になります。

ロ.扶養親族

次に扶養親族についても、令和6年度の合計所得が48万円以下(年収103万円以下)になると見込まれる親族をいうので、所得税の扶養親族と同じと思われる方もいるかもしれませんが、

定額減税については、16歳未満の扶養親族(所得税上では年少となる者)についても扶養親族の数のカウントに含まれることになります。

つまり令和6年度中に産まれた子供についても対象となることになります。

そのため、所得税の扶養親族とは必ずしもイコールとはならないことに注意が必要です。

給料計算を行う人については、まずこの定額減税の額(対象となる人数)がいくら(何人)になるのかを把握することが必要となります。

③定額減税の実施方法

最後に実施方法です。

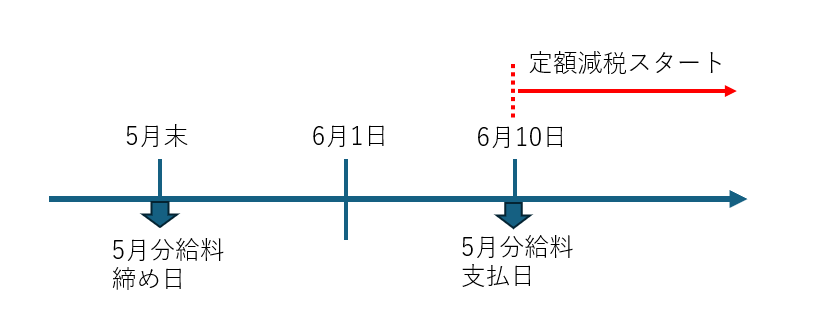

令和6年度6月1日以後最初に支払われる給与・賞与につき源泉徴収をされるべき所得税の額から②の定額減税の額を控除していきます。

6月1日以後最初に支払われる給与なので、5月末締・6月10日支払だとこの分からスタートになります。支払日が6月1日以後のものがスタートとなります。

また、定額減税を会社が行う際の対象者は、6月1日時点で雇用している従業員が対象となるので、6月2日以後に入社した人については定額減税を行う必要はなく年末調整での対応となる点についても注意が必要です。

6月1日以後最初に支払われる給与で全額が控除できない場合については、7月以降の給与・賞与で令和6年中に支払われる給与・証書につき順次控除していくこととなります。

まとめると、定額減税は6月1日時点で雇用している従業員について、6月1日以後最初に支払われる給与・賞与からスタートになります。

なお②の定額減税の人数の把握などについては、「給与所得者の扶養控除等(異動)申告書」を基にしてカウントすればいいと思います。

令和6年度の年末調整の際に「給与所得者の扶養控除等(異動)申告書」に変更があった場合には年末調整で調整することになっていますので、とりあえずは令和5年度の年末調整の際に提出してもらった「給与所得者の扶養控除等(異動)申告書」をベースにしてもらえればいいと思います。

このように定額減税の内容が少しややこしいものであり、普段の給料計算にプラスしてこの処理をしていく必要があるので令和6年度の給料計算については十分に注意をしてください。

定額減税の内容については、このくらいにまとめておきます。

次の章では、例を示してどのように定額減税をしていくのか(定額減税の仕方)について説明していきたいと思います。

定額減税の仕方について

では、定額減税の仕方について説明をしていこうと思うのですが、定額減税の仕方を説明するにあたり次の家族を例とします。

家族構成例

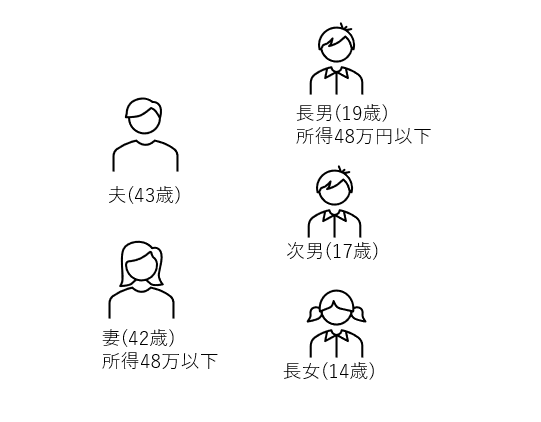

夫(43歳):月収50万円(源泉の計算基準になる所得43万円)

妻(42歳):令和6年度の合計所得見込48万円以下

長男:大学1年生(19歳)合計所得見込48万円以下

次男:高校2年生(17歳)

長女:中学2年生(14歳)

給料:末締・翌15日払い

賞与:7月1日に50万円

この家族構成を例にそれぞれ説明をしていこうと思います。

※源泉の計算を行っていますがあくまでイメージですので、実際の同じ金額の給料とは異なります。

➀定額減税の対象者

定額減税の対象者については、月収が50万円で令和6年度の年収の見込みが600万円のため合計所得金額が1805万円以下のため定額減税の対象者となります。

②定額減税の額

定額減税の額については、

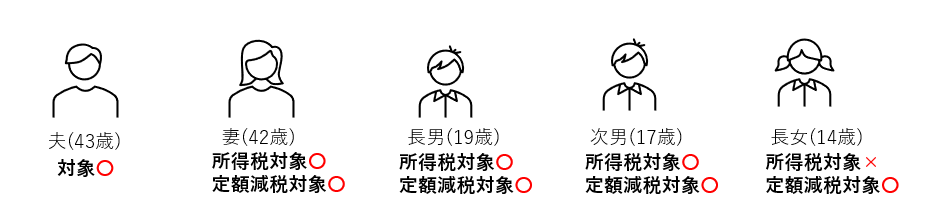

⑴同一生計配偶者

配偶者の令和6年度の合計所得の見込が48万円以下なので、妻は同一生計配偶者に該当します。

⑵扶養親族

長男についても令和6年度の合計所得の見込が48万円以下なので、扶養親族に該当します。

次男については16歳以上の扶養親族ですので、扶養親族に該当します。

長女については14歳のため所得税法上の扶養親族には該当しませんが、定額減税の扶養親族では16歳未満も含めるので扶養親族に該当します。

※ここでの所得税対象とは所得税の配偶者控除・扶養控除の対象を意味します。

つまり、この家族の扶養親族の数は、

所得税法上→3人(妻・長男・次男)になるので、源泉所得税の計算では扶養親族3人になります。

定額減税上→4人(妻・長男・次男・長女)になるので、定額減税の額は3万円×5人(本人+扶養親族4人)の15万円が定額減税の額となります。

③定額減税の実施方法

では、実際の定額減税の算定がどのように行われるのかを見ていきます。

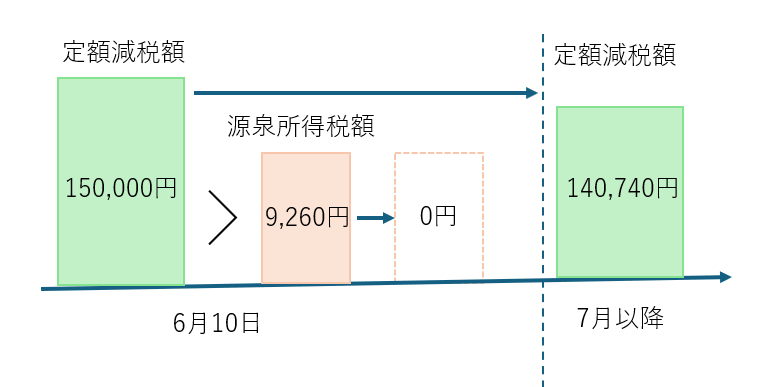

この例の場合、給料は末締・翌15日払なので、5月末締・6月15日払いから定額減税がスタートします。

⑴6月15日払いの給料

イ.源泉所得税

まず、通常の給料計算の様に源泉徴収税額がいくらになるかを計算します。

今回は源泉の計算基準となる金額を43万円とみなしていますので、源泉徴収税額表の43万円の欄の扶養親族の数が3人のところの金額となりますので、通常通りに計算した源泉所得税は9,260円になります。

ロ.定額減税

通常通りに計算した源泉所得税額が9,260円に対して、定額減税の額が15万円のため

源泉所得税額<定額減税の額

となります。よって、源泉所得税額9260円は定額減税によって0となります。

6月15日の給料から控除する源泉所得税は0になります。

そして、定額減税額の残額は15万円から9,260円を控除した140,740円が7月以降の給与・賞与から控除されていくことになります。

つまり、定額減税額が残りいくら残っているかを常に把握しておくことが必要となります。

これが2つめのややこしいポイントになります。

この定額減税の額と毎月定額減税がいくら残っているかを全社員分把握していく必要があります。

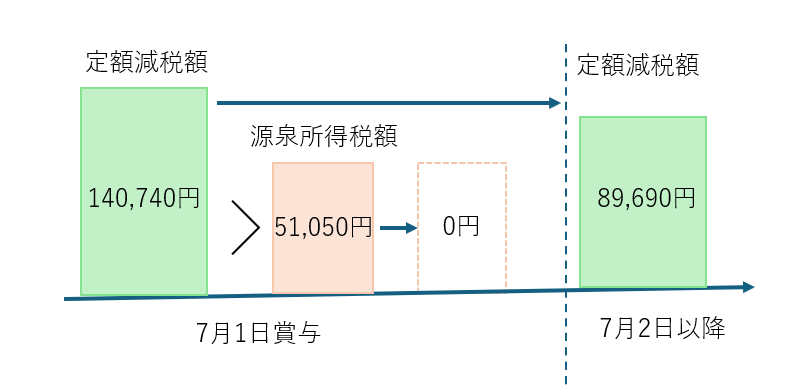

⑵7月1日の賞与

この例では7月1日に賞与が支給されますので、6月15日の次は7月1日の賞与から定額減税の残額を控除していくこととなります。

イ.源泉所得税

賞与についても、まずは通常通りに源泉所得税額を計算します。

この例では社会保険料を控除した金額が43万円とみなしていますので、賞与に対する源泉徴収税額表の扶養人数3人の43万円の欄をみると、源泉徴収税額は賞与額の10.21%となっていますので、通常の源泉徴収税額は50万円×10.21%の51,050円となります。

ロ.定額減税

前月の定額減税の残額が140,740円となっています

この賞与についても

源泉所得税<定額減税

となります。そのため、源泉所得税51,050円全額が定額減税の対象となり、賞与から控除する源泉所得税は0となります。

そして、次の給料の際の定額減税の残額は、140,740円から51,050円を控除した89,690となります。

これを定額減税の残額がなくなるまで繰り返すことになります。

この定額減税を令和6年度の年末調整まで続けることとなります。

最終的には令和6年度の年末調整で調整することになりますので、最悪間違っていても年末調整で最終調整されることになりますので、あまり神経質にはならなくていいと思います。

つまり、令和6年12月までに定額減税の全額が控除しきれないという人もでてくる可能性がありますが、控除しきれなかった残りの部分(控除不足分)については、令和7年度以降に個人住民税が課せられている市町村から支給されるそうです。

例の家族で考えてみます。

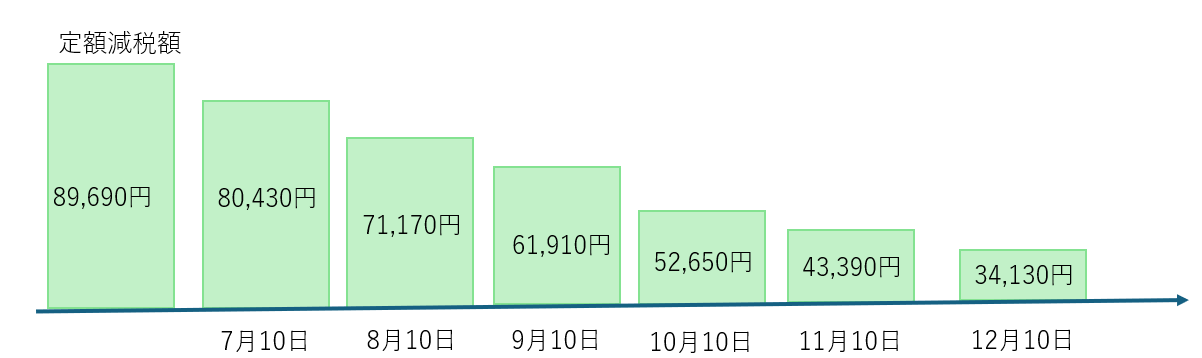

⑶6月(7月10日支払)~11月(12月10日支払)分の給与

イ.源泉所得税 簡便的に6月と同様とみなします。

9,260円×6か月=55,560円

ロ.定額減税の残額

89,690円

55,560<89,690 のため、定額減税の額が34,130円残ることになります。

この残った24,870円については、1万円単位に切り上げた40,000円を令和7年度以降に市町村から支給される仕組みとなっているようです。

この例では、最後に定額減税額が残るようになっていますが、途中で定額減税の額がなくなる方もいると思います。

その場合には、通常通りに源泉徴収をしてもらえれば問題ありません。

これらのように、定額減税は各従業員の家族構成などによっても変わってくるために把握をすることに手間がかかると考えられます。

定額減税の開始自体は6月からとあと少し時間がありますが、定額減税の額がいくらになるかについては早めに把握しておくことが望まれますので早めに準備とりかかるのがいいかと思います。

また給与計算ソフトを使用しているかたについても、各ベンダーがどこまで対応してくれるかは各ベンダーごとに異なると思いますので、定額減税の額となる数の把握については今の段階でしておいても損はないと思います。

まとめ

今回のコラムで説明したように令和6年度の6月から定額減税が始まります。

各事業所の給与計算の仕方によって、どのように定額減税を把握していくかを考え始める必要があると思います。

定額減税の内容自体はシンプルなものなのですが、やりかたが複雑でややこしいのが難点となっており、特に自社で給与計算をしている方々にとっては事務負担が増えることになる可能性もあると思われます。

各ベンダーが定額減税どこまで対応するかということは不明ですが、「freee人事労務」は定額減税に対応することが決まりました。

freee人事労務の従業員登録をしておくことで、定額減税の額と定額減税の残高を自動計算してくれる仕組みのようです。

また、freee会計を使用している方については、自動で会計処理まで行ってくれるので一石二鳥ではないでしょうか。

クラウド会計の導入を考えている方や、給料計算を効率化・自動化したいと考えている方については、この機会にfreee会計やfreee人事労務を導入してみるのも良いかもしれませんね。

最後になりましたが、私たち小林正朋税理士事務所は三重県伊賀市に事務所を構えています。

私たち小林正朋税理士事務所では三重県伊賀市・名張市の中小企業・個人事業者を中心に、税務相談はもちろんのこと、クラウド会計の導入と経理改善にも力を入れています。

クラウド会計については「freee」を標準採用しており、現在伊賀市では数少ない「4つ星認定アドバイザー」としてfreeeの導入支援を行っています。

freeeの導入に合わせて、経理業務の見直しや資料管理の見直しなど経理改善も同時に進めている企業様がほとんどとなってきています。

皆さんもfreeeの導入に興味があるという方・経理業務を改善していきたいという方、もちろんfreee人事労務を使用した人事労務の効率化も対応しています。

伊賀市・名張市だけに限らず、三重県全域・全国も対応可能ですので、気軽にお問合わせ下さい。

お問合せはこちら!!

MESSAGE

お客様にとって、

最も身近で

頼りになる

パートナーとして

税務・会計のスペシャリストとして最も身近で信頼できる税理士を目指し、お客様の経営課題の解決に全力を尽くしてまいりました。 個人事業主様から上場企業を目指す経営者まで、そしてあらゆる業種のお客様に対し、価値ある専門家としてのサービスを提供し、「となりで、大切な人たちの一歩に寄り添いつづける」人でありたいと思っています。 この想いを胸に、お客様のビジネスの成長発展に貢献できるようこれからも全力で取り組んで参ります。

代表挨拶-

Instagram

-

Facebook

-

- 2024年12月27日

- 令和7年度税制改正大綱について~影響の大… 税務コラム

-

- 2024年10月28日

- 従業員の退職後の住民税について~会社側の… 税務コラム

-

- 2024年08月07日

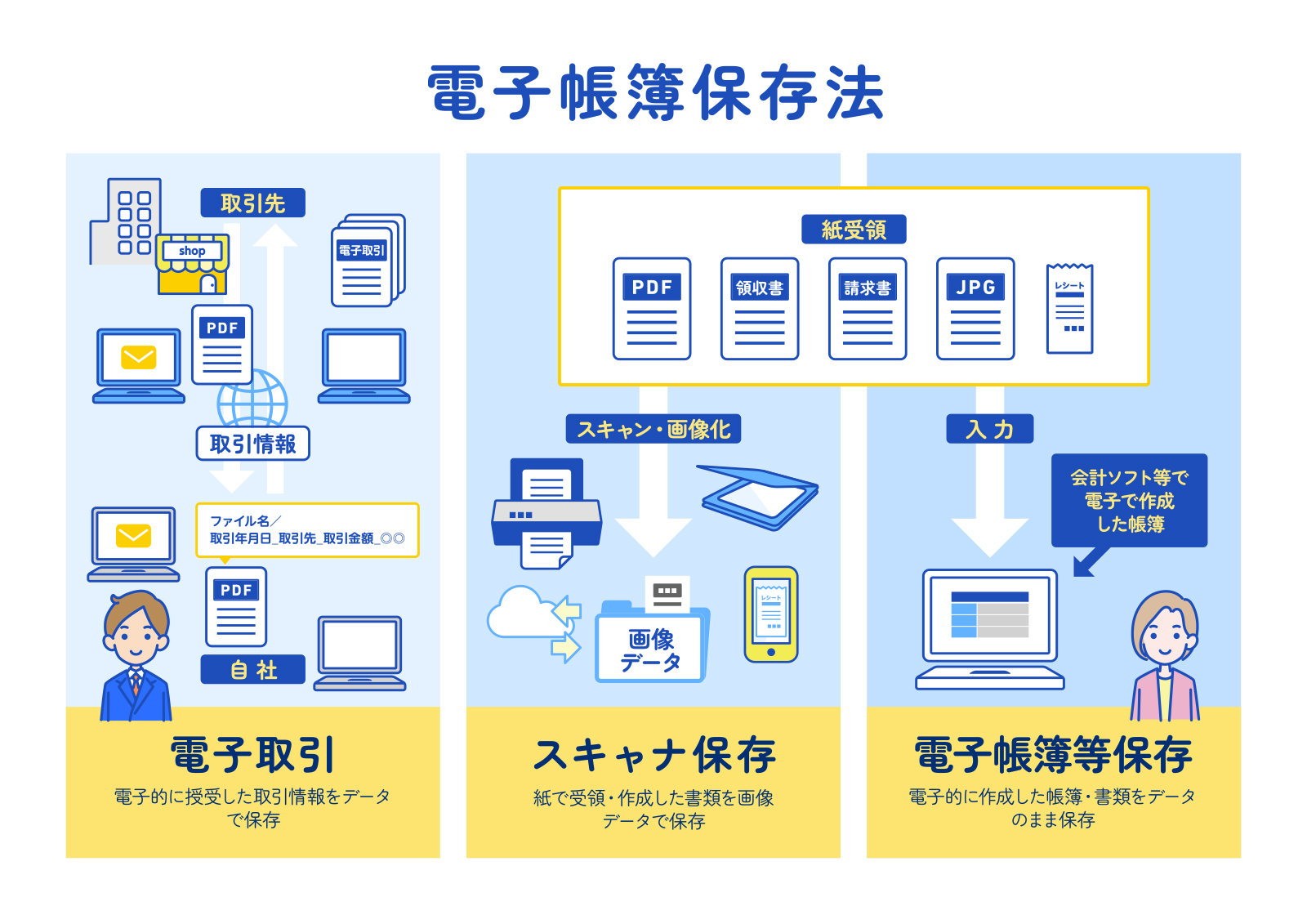

- 2024年1月から本格適用された電子帳簿… 税務コラム

-

- 2024年07月31日

- 新米経営者必見!!【利益の出し方を知るシ… 経理コラム

NEWS

-

-

- 2024.12.27

- 令和7年度税制改正大綱について~影響の大きそうなものを個人的にピックアップして解説~

-

- 2024.10.28

- 従業員の退職後の住民税について~会社側の事務手続きと従業員側の質問~

-

- 2024.08.07

- 2024年1月から本格適用された電子帳簿保存法~電子帳簿保存法の内容とやるべきことを中小企業に焦点を当てて解説~

-

- 2024.07.31

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編②】決算書を使って利益の出し方を知ろう!!~利益の方程式について解説~(初心者向け)

-

- 2024.06.28

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編➀】決算書を読めるようになろう!~決算書の見方・読み方についてポイントを絞って解説~(初心者向け)

-

- 2024.05.31

- 令和6年度税制改正 賃上げ促進税制の強化について解説(中小企業向け)

-

- 2024.04.12

- 令和6年6月1日以降に始まる定額減税の仕方について~設例を使って解説~

-

- 2024.02.05

- 令和6年からはどう変わる!?令和6年度税制改正大綱について私見を交えて解説!

-

- 2023.10.30

- 【消費税関連コラム】いまさら聞けない軽減税率について具体例と共に解説!!

-

- 2023.09.20

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(売手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(買手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!】インボイス制度の内容と注意点(令和5年度改正編)

-

- 2023.07.23

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(入門編)

-

- 2023.05.11

- 【基礎理解】そもそも税理士に相談できることは?

-