日々、多くの会社様より経理・労務を中心としたバックオフィス業務のご相談をいただいております。

こうした経験をもとに、バックオフィス業務の改善に役立てて行けるような情報を発信してまいります!

新米経営者必見!!【利益の出し方を知るシリーズ入門編②】決算書を使って利益の出し方を知ろう!!~利益の方程式について解説~(初心者向け)

前回の復習

まずは前回のコラムの復習からです。

前回のコラムでは損益計算書(P/L)と貸借対照表(B/S)についてそれぞれ説明を行いました。

では、確認問題です。

次の問題にすべて答えられた方は次の章に進んでください。

答えられなかった方は前回のコラムをもう一度復習してからこのコラムへと戻ってきてください。

問題

損益計算書の5つの利益はなんですか?

今回のコラムでは損益計算書をメインに利益の出し方について解説していきますので、損益計算書についてはなるべく覚えてください。

この問題が分からなかった方は前回のコラムの復習からして頂ければと思います。

前回コラム→新米経営者必見!!【利益の出し方を知るシリーズ入門編➀】決算書を読めるようになろう!~決算書の見方・読み方についてのポンとを絞って解説~(初心者向け)

それでは次の章から利益の出し方についての解説に移ろうと思います。

普段の会計(決算書)には無い言葉も出てきますが、なるべく分かりやすく説明しますので、最後まで読んでください。

利益の方程式を知る

まず利益の方程式の説明に入る前に普段の損益計算書から利益について考えようと思います。

皆さんは損益計算書のどこの数字を見て業績の判断をしていますか?

経常利益ですか?当期純利益ですか?

前回のコラムでは経常利益が銀行の融資判断などで最も大切な利益だと説明しました。

その通りで、損益計算書上では経常利益が最も大切な利益となりますので、経常利益をいかにして上げていくかということを経営を行っていく上で考えてもらえればいいと思います。

では、経常利益を上げていくためにはどの部分を改善していけばいいでしょう?

➀売上

②原価(製造原価を含む)

③販売費及び一般管理費

④営業外収益・営業外費用

どれだと思いますか?

ここで利益の上げ方・仕組みを知るために登場するのが管理会計という考え方です。

普段決算書とかで見ている損益計算書などは財務会計と呼ばれる考え方によって作成されています。

ただ、財務会計では、税金の計算を行う上では計算を行いやすいという利点があるのですが、利益の上げ方・仕組みを知るには少し複雑になってしまいます。

それと比べて管理会計は利益の上げ方・仕組みに重点を置いている考え方になるので、経営判断を行っていく上では大切な会計の考え方になります。

まずは、管理会計で登場する言葉の定義について解説しておきます。

〈定義〉

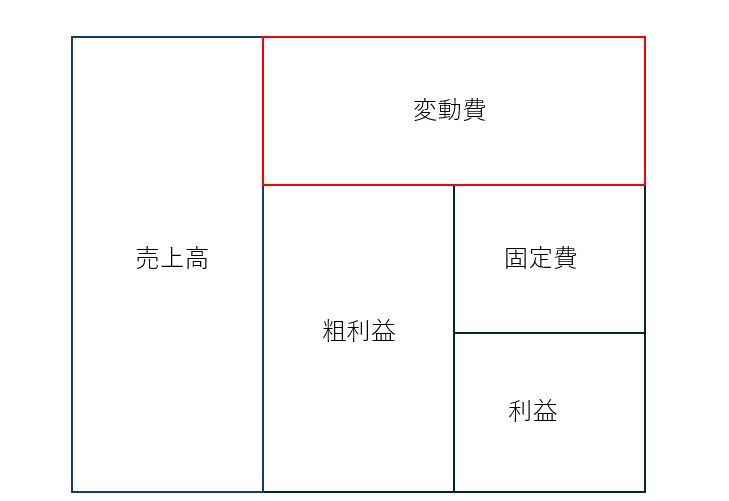

➀変動費…変動費とは売上の増減に伴って増減する費用のこと 例:飲食店の食材費、運送業の燃料費、建設業の外注費などなど

②固定費…固定費とは売上が増減しても増減しない費用のこと 例:人件費、賃貸料、消耗品費など変動費以外のもの

③粗利益…売上高-変動費で算出

④粗利益率…売上高に占める粗利益の割合 計算式:粗利益(売上高-売上高×変動費率)/売上高×100

⑤利益…ここでの利益は経常利益と思ってください。

まず、➀②の管理会計独自の費用を覚えてください。

ただ、管理会計は経営判断を目的とした方法のため、変動費・固定費の判断をあまり細かくしないことが大切になります。

売上の増減に伴って大きく影響するものだけを変動費とおもっていただいて、それ以外のものは固定費というぐらいの大雑把な感覚で問題ありません。

実践⑴

みなさんの会社の決算書をみて、変動費に該当する費用と固定費該当する費用を別けてみましょう。

実践⑴は出来ましたか?

では、利益の方程式の説明に移ろうと思います

〈利益の方程式〉

利益=売上×粗利益率-固定費

これが利益の方程式になります。

この方程式をマスターしていただくだけで、経営判断を行いやすくなります。

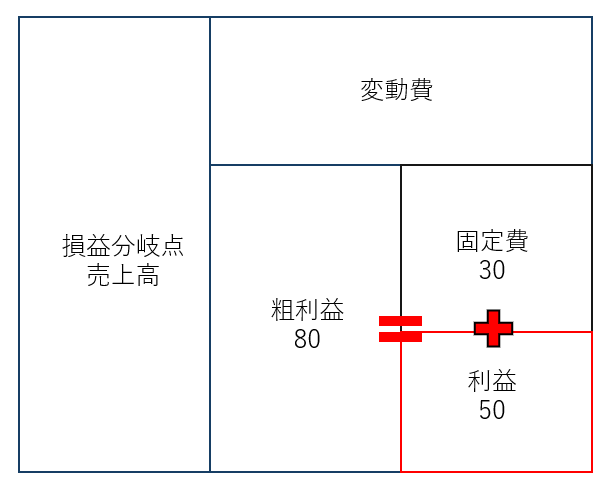

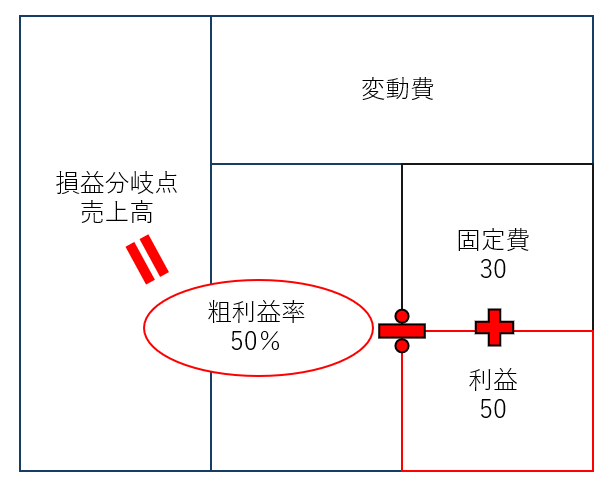

次の数字を例に利益がいくらになるか考えてみましょう。

例題

売上高100円 変動費50円 固定費30円

利益の方程式にあてはめると、、、

売上高100円×粗利益率((100円-50円)/100円)50%-30円=20円

と計算することができます。

まずは利益の方程式で計算をすることになれてください。

実践⑵

実践⑴で算出した金額を使って、利益の方程式に当てはめてみてください。

どうでしょうか?

だいたい経常利益に近い数字になったのではないでしょうか?

この様に利益の方程式を使うことで損益計算書の数字を別の角度から見ることができます。

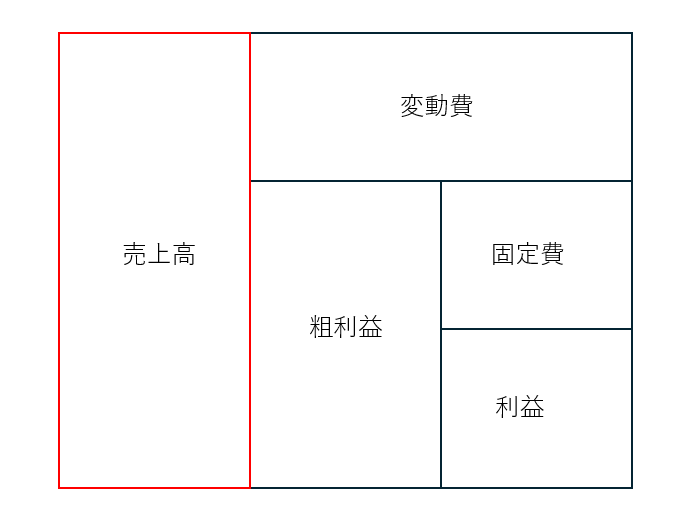

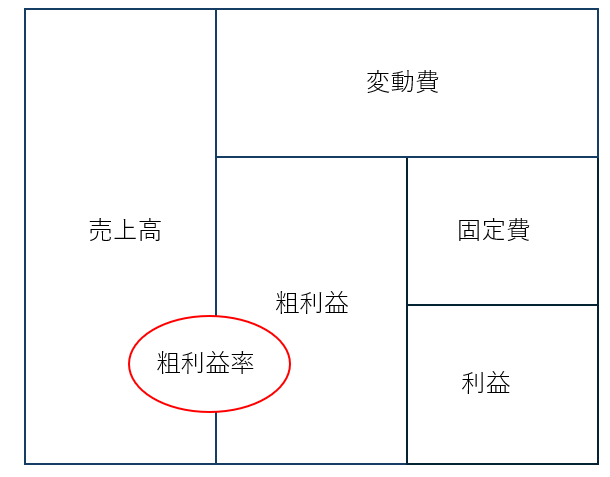

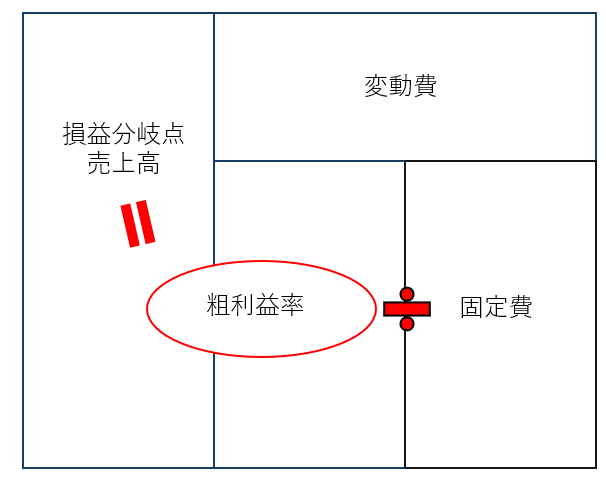

利益の方程式については、図で書くこともできるので計算になれるまでは図に数字を入れみるのもいいかもしれません。

まず図の一番左側は売上高になります。

売上高は常に100%で考えます。

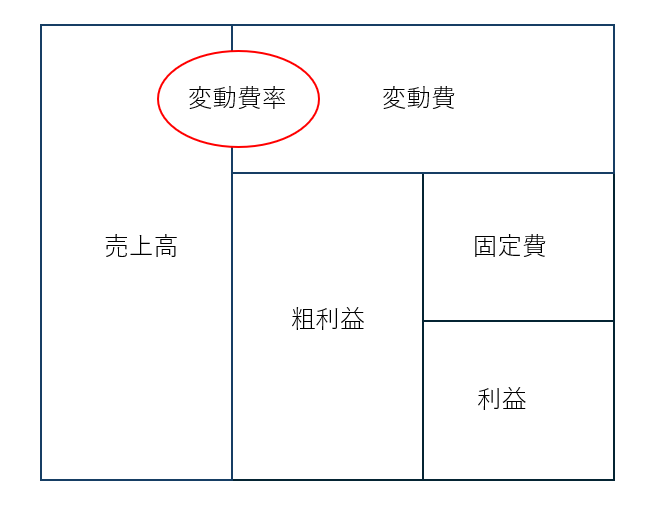

次に右上の部分が変動費になります。

変動費は売上の増減に比例して増減するのでこの位置に書きます。

変動費と売上の間が変動費率になります。

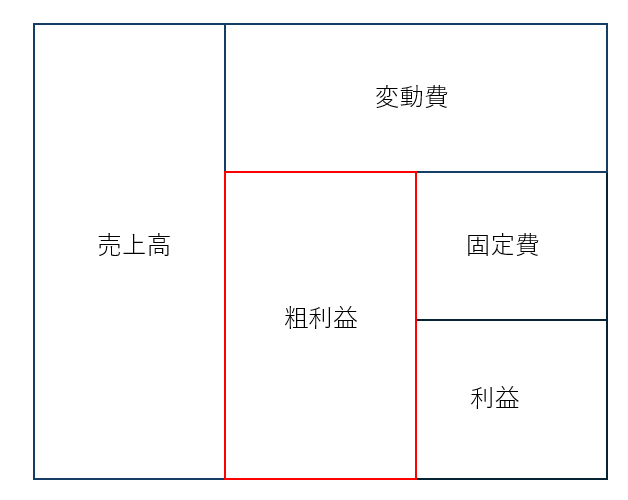

真ん中の下側が粗利益になります。

売上高から変動費を引いた数値がここになります。

粗利益と売上の間が粗利益率になります。

粗利益の右上が固定費になります。

粗利益の右下が利益になります。

図で書くとこのような形になるのでイメージしやすくなるのではないでしょうか?

次の章からは、この利益の方程式を使用して様々な経営判断に役立てるための方法と分析について説明しようと思います。

利益シミュレーション

この章では前章で解説した利益の方程式を使用して様々な経営のシミュレーションをしてみましょう!

まずは利益の方程式の数字を使用して色々試してみましょう。

数字は前章の数字と同じ数字を使用して行います。

売上高:100円 変動費:50円 変動費率:50% 固定費:30円 利益:20円

これを基に行っていきます。

シミュレーション⑴

売上高を10%上げた場合、利益は何%上がるでしょう?

つまり、営業を頑張って売上高が10%上がった場合には利益がどのように変わるかです。

それでは数字を当てはめてみましょう。

売上高が10%あがるので、売上高100×1.1=110円となります。

利益の方程式に当てはめると 利益=110円×粗利益率-固定費となります。

ここで大事なのは、変動費は売上高の増減によって増減することです。

つまり売上高が10%上がるということは、それに伴って変動費も10%上昇します。

そのため、粗利益率は(110-110×変動費率(50%))/110=50%になります。

粗利益率自体は変わりませんが、粗利益率を求めるための数値は変化しています。

ここを変動費50円のままで計算してしまうと間違ってしまいます。

なので、答えは110円×50%-30円=25円となります。 割合で言うと25%Upになります。

売上を10%上げただけで利益としては25%も上昇することになるのです。

シミュレーション⑵

変動費率を5%改善した場合の利益は何%上昇するでしょう?

次は売上高は変わらないですが、企業努力や効率化により変動費率を改善できた場合を想定しています。

売上は変わらないので100円ですが、変動費率が5%改善したので50%から45%になるので、粗利益率は50%から55%に上がることになります。

これを方程式に当てはめると、 100円×55%-30円=25円となります。

変動費率を5%改善しただけで利益としては先程と同じ25%も上昇することになるのです。

売上を10%上げたときと同じ結果になりましたね。

シミュレーション⑶

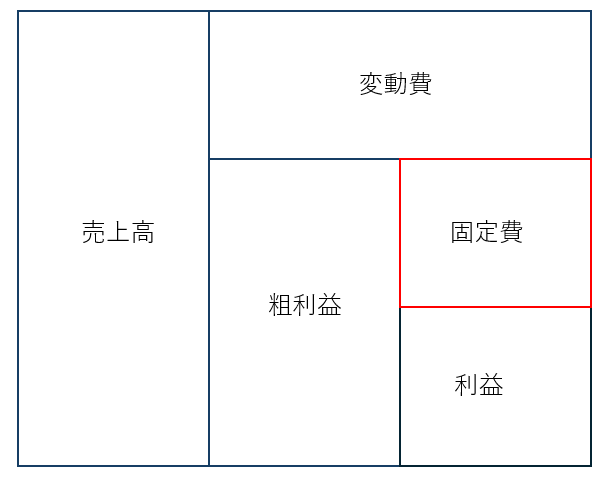

経費削減により固定費を20円に削減できた場合、利益は何円上昇するでしょう?

次は、売上と変動費率は変わらず経費(固定費)だけを削減した場合を考えてみましょう。

方程式に当てはめると、 100円×50%ー20円=30円となります。

固定費を削減した場合は、削減した金額そのままが利益として上昇することとなります。

逆に考えると固定費が上がった場合には、上がった金額まるまるが利益から少なくなることになります。

つまり、固定費の削減が利益の上昇には最も手早く直結することがわかるのではないでしょうか?

利益が出ないと思っている方は、まず固定費の見直しをしてみてください。

よくある固定費の無駄としては、保険料(意味のないものを掛けてないか、ダブってないか)、地代家賃(必要ないのに大きい所を借りていないか)、使用しない固定資産(買ったはいいものの使用していない固定資産など)、これらはよくある固定費の無駄ですので、皆さんの会社の決算書の中にもないか一度確認してみてください。

いかがでしょうか?このように利益の方程式を使用するだけで様々なシミュレーションを行うことができます。

⑴~⑶を組み合わせたシミュレーションもできますので、みなさんの会社の数字を当てはめて行ってみてください。

これを知っているだけで利益からの逆算も可能になります。

ここからは、少し応用的なシミュレーションについて解説していこうと思います。

シミュレーション⑷

利益が0になるために必要な売上高はいくらでしょう?

先程の数字を使用した場合に、利益が0となるために必要な売上高はいくらでしょう?

利益の方程式を理解していればこんなシミュレーションも行うことができます。

では解説します。

先程の数字で利益が0と方程式入れてみましょう。

利益=売上高×粗利益率-固定費

0円=?×50%-30円

これを求めることができれば利益が0になるために必要な売上高を求めることが可能になります。

少し数学的になりますので、始めは慣れが必要になりますが、何回もしている間に慣れると思います。

では、計算をしていきましょう。

?の金額を求めたいので、式を変形させると、

?=30円/50%

とすることができます。

これを計算すると?は60円となりますので、60円の売上があれば利益は0にできるということが分かります。

では、この60円を使って検算をしてみましょう。

60円×50%-30円=0円

どうでしょうか、利益は0円になりました。

この利益が0円となる売上高のことを「損益分岐点」といいます。

損益分岐点とは、利益がトントンになるときの売上高を求める方程式を言います。つまり、この損益分岐点の金額を超えると、それ以降の売上は利益になるということを表しています。

「損益分岐点」の方程式は、固定費/粗利益率となります。

どうでしょうか?すでに学んだ利益の方程式を利用して求めることができます。

では、この損益分岐点の方程式を使用してさらにシミュレーションしてみましょう。

シミュレーション⑸

利益を50円にしたい場合の損益分岐点売上はいくらになるでしょう?

今回は利益を50円にしたい場合の損益分岐点を求めます。

このようなシミュレーションを行うことで、あとどれくらい売上高をあげればいいのか、変動費率をどれくらいに抑えればいいのか、固定費をどれくらい削ればいいのかを求めることができるので、経営判断の材料として使用することが可能となります。

利益の方程式に当てはめると、

50円=?×50%-30円

これを損益分岐点の方程式に当てはめてみましょう。

(50円+30円)/50%

となりますので、答えは160円と計算することができます。

なぜ分子の部分がこのようになるのかは、

図で考えてもらうのが一番イメージしやすいです。

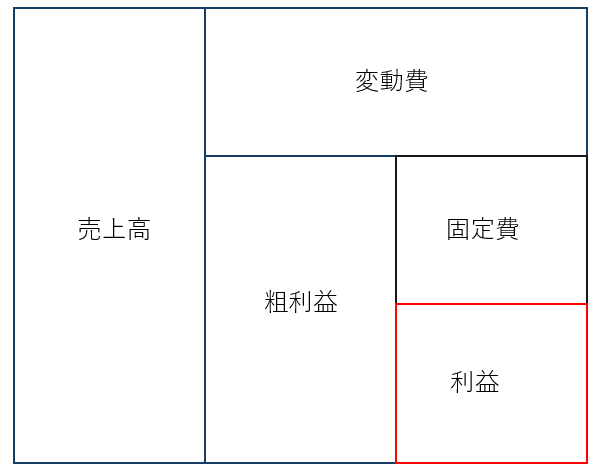

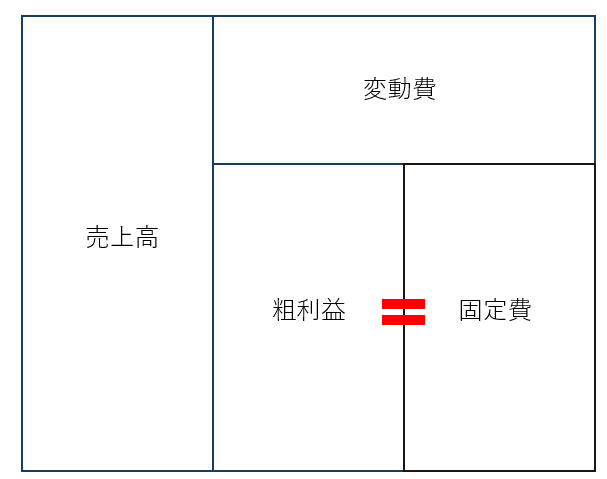

前章でも説明した図で説明すると、 まず、利益が0になる損益分岐点から考えてみましょう。

図の粗利益の部分と固定費の部分が イコールになれば利益はゼロになります。

したがって、固定費の金額の部分を粗利益率で割ることで「損益分岐点」を求めることができました。

では、利益を50円にする損益分岐点について考えてみましょう。

図の粗利益の部分から固定費を引いた部分が50円になればいいということですので、固定費と利益を足したところが、先程の固定費と粗利益のように同じになると思います。

この2つの合計を粗利益率で割ることで「損益分岐点」を求めることができました。

つまり、損益分岐点は必要な粗利益を求めて、粗利益を粗利益率で割り戻すことで求めることができるのです。

必要な粗利益を何にするのかが重要となってきます。

利益がトントンになればいいのか、利益の目標を作るのか、利益プラス返済額で考えるのか、などなど様々な利益に対する考え方があります。

この5つのシミュレーションを使用するだけで様々な経営判断に役に立てることができると思います。

今回はあくまで入門的な部分にしか焦点をあてていませんので、本来はもっと細かく分析する必要があるとは思いますが、大まかな経営判断を行う上では十分な量になっていると思います。

自社の決算書を見て利益が出ていない方は、損益分岐点を計算してみて下さい。

また、利益が出ている方は目標利益や返済金額なども加味して損益分岐点を計算してみてください。

そこから様々な経営課題が見つかると思います。

まとめ

今回は利益の出し方とシミュレーションの仕方について解説してきました。

このシミュレーションを行うためにも、まず必要になるのは決算書や試算表になります。

毎月分析をしたいという方は月次試算表を毎月作成できるようにするところから始めていただくのがいいと思います。

また、利益が出ないなどと悩まれている方については一度お持ちの決算書などで、利益の方程式を使用してシミュレーションしてみてください。

少しするだけで経営課題が見つかると思います。 利益の出し方や分析については、1つのコラムだけでは書ききれないほどかなり奥が深いので、また別の機会にコラムを作成していこうと思います。

最後になりましたが、私たち小林正朋税理士事務所は三重県伊賀市に事務所を構えています。

私たち小林正朋税理士事務所では三重県・伊賀市の中小企業・個人事業者を中心に、税務相談はもちろんのこと、クラウド会計の導入と経理改善にも力を入れています。

クラウド会計については「freee」を標準採用しており、現在伊賀市では数少ない「4つ星認定アドバイザー」としてfreeeの導入支援を行っています。

freeeの導入に合わせて、経理業務の見直しや資料管理の見直しなど経理改善も同時に進めている企業様がほとんどとなってきています。

皆さんもfreeeの導入に興味があるという方・経理業務を改善していきたいという方、伊賀市・名張市だけに限らず、三重県全域・全国も対応可能ですので、気軽にお問合わせ下さい。

お問合せはこちら!!!!

MESSAGE

お客様にとって、

最も身近で

頼りになる

パートナーとして

税務・会計のスペシャリストとして最も身近で信頼できる税理士を目指し、お客様の経営課題の解決に全力を尽くしてまいりました。 個人事業主様から上場企業を目指す経営者まで、そしてあらゆる業種のお客様に対し、価値ある専門家としてのサービスを提供し、「となりで、大切な人たちの一歩に寄り添いつづける」人でありたいと思っています。 この想いを胸に、お客様のビジネスの成長発展に貢献できるようこれからも全力で取り組んで参ります。

代表挨拶-

Instagram

-

Facebook

-

- 2024年12月27日

- 令和7年度税制改正大綱について~影響の大… 税務コラム

-

- 2024年10月28日

- 従業員の退職後の住民税について~会社側の… 税務コラム

-

- 2024年08月07日

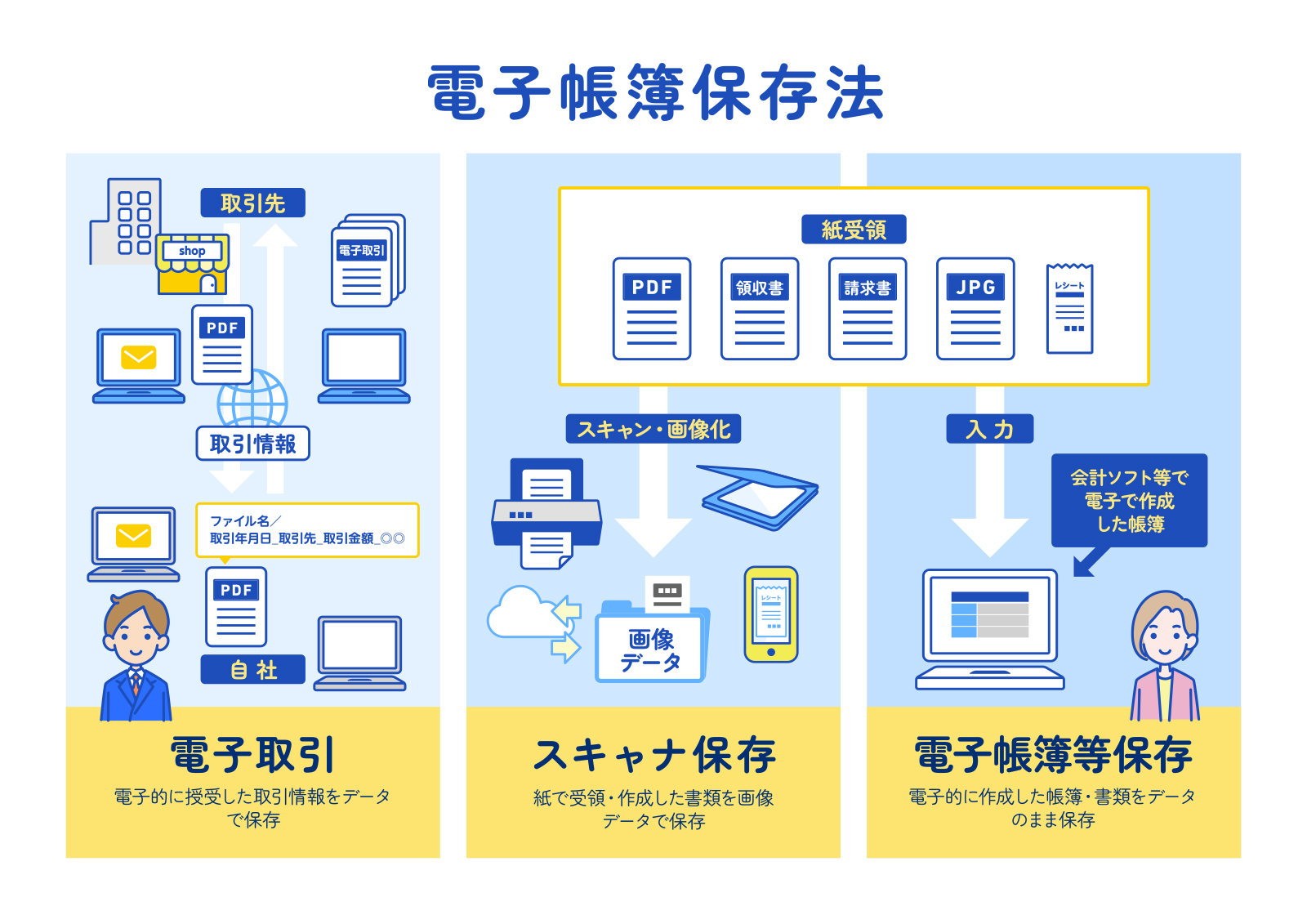

- 2024年1月から本格適用された電子帳簿… 税務コラム

-

- 2024年07月31日

- 新米経営者必見!!【利益の出し方を知るシ… 経理コラム

NEWS

-

-

- 2024.12.27

- 令和7年度税制改正大綱について~影響の大きそうなものを個人的にピックアップして解説~

-

- 2024.10.28

- 従業員の退職後の住民税について~会社側の事務手続きと従業員側の質問~

-

- 2024.08.07

- 2024年1月から本格適用された電子帳簿保存法~電子帳簿保存法の内容とやるべきことを中小企業に焦点を当てて解説~

-

- 2024.07.31

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編②】決算書を使って利益の出し方を知ろう!!~利益の方程式について解説~(初心者向け)

-

- 2024.06.28

- 新米経営者必見!!【利益の出し方を知るシリーズ入門編➀】決算書を読めるようになろう!~決算書の見方・読み方についてポイントを絞って解説~(初心者向け)

-

- 2024.05.31

- 令和6年度税制改正 賃上げ促進税制の強化について解説(中小企業向け)

-

- 2024.04.12

- 令和6年6月1日以降に始まる定額減税の仕方について~設例を使って解説~

-

- 2024.02.05

- 令和6年からはどう変わる!?令和6年度税制改正大綱について私見を交えて解説!

-

- 2023.10.30

- 【消費税関連コラム】いまさら聞けない軽減税率について具体例と共に解説!!

-

- 2023.09.20

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(売手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(買手側目線編)

-

- 2023.09.01

- 【もうすぐ始まる!】インボイス制度の内容と注意点(令和5年度改正編)

-

- 2023.07.23

- 【もうすぐ始まる!!】インボイス制度の内容と注意点(入門編)

-

- 2023.05.11

- 【基礎理解】そもそも税理士に相談できることは?

-